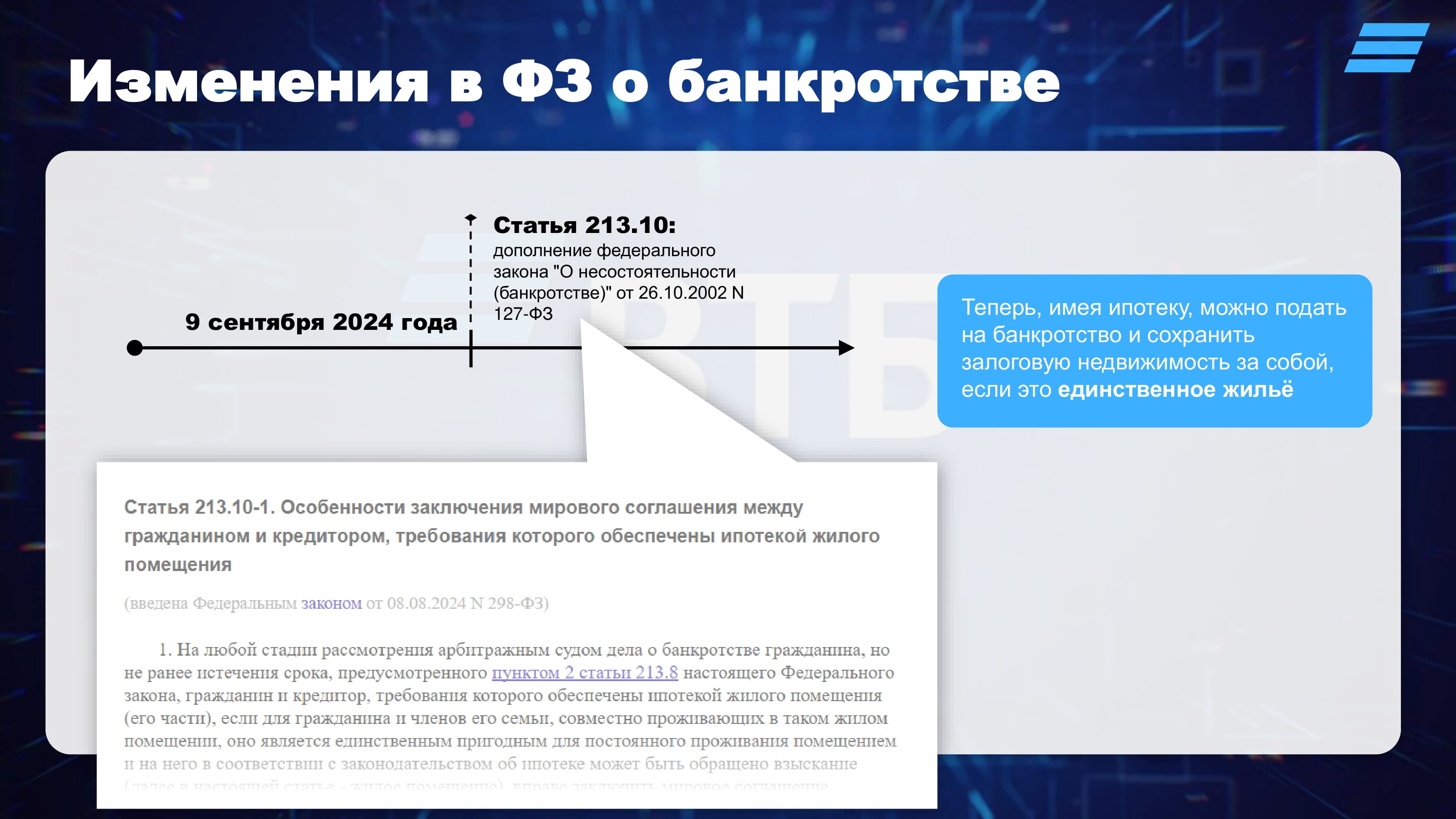

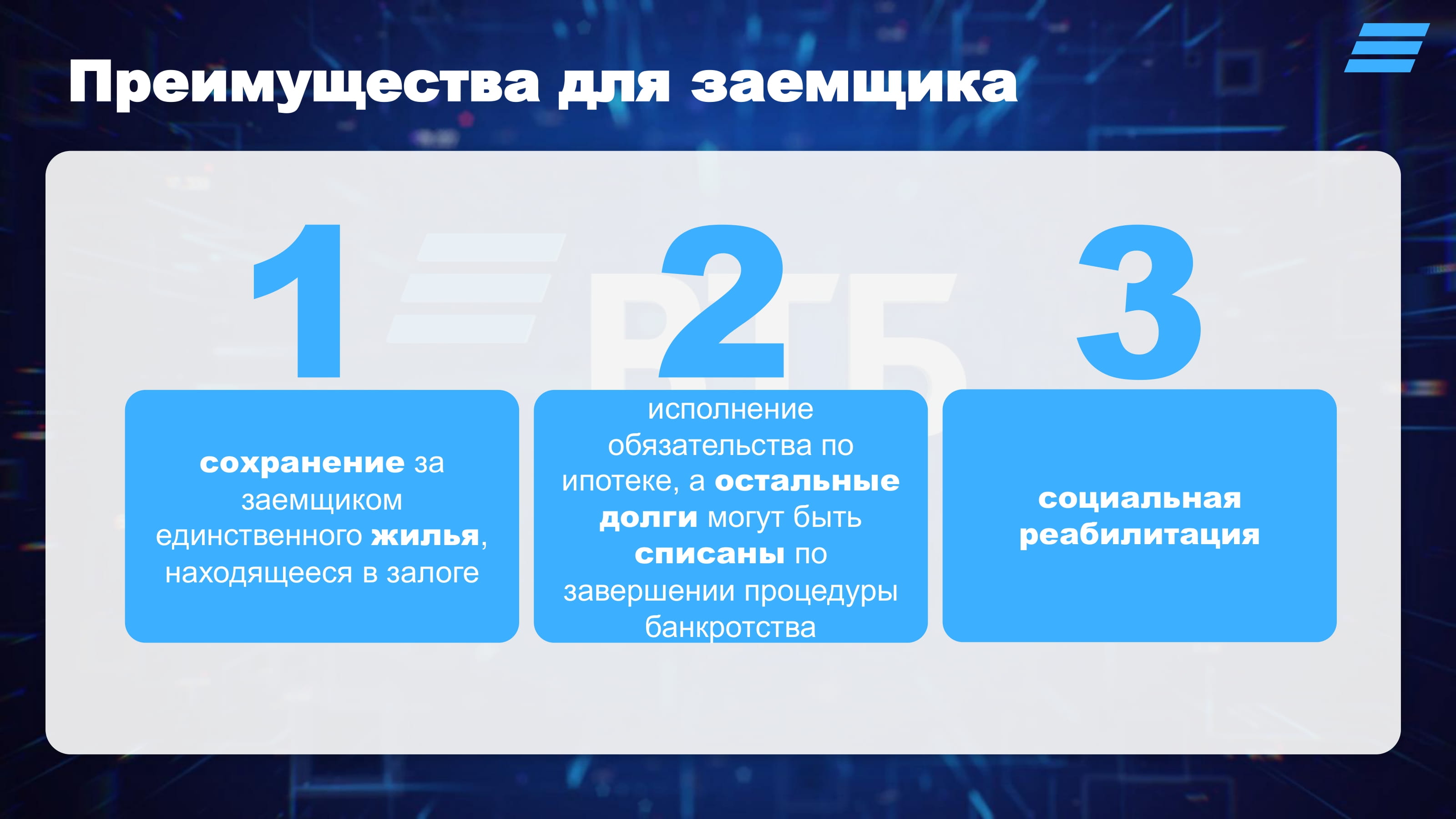

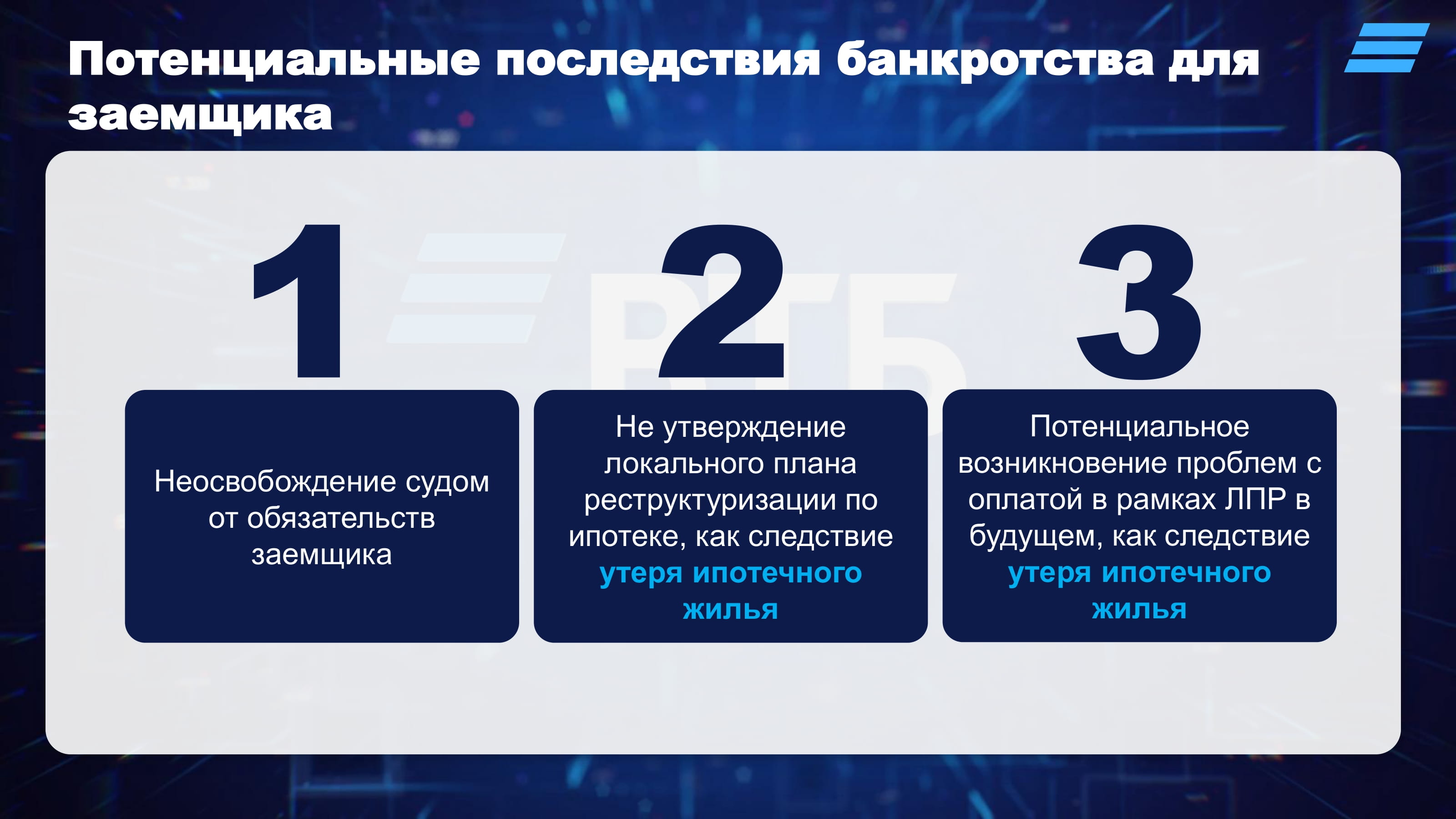

Во второй половине 2024 года были внесены изменения в ФЗ о банкротстве – теперь, имея ипотеку, заемщик-ФЛ может подать на банкротство и сохранить залоговую недвижимость за собой, если это единственное жильё. За кажущимися, на первый взгляд, несомненными преимуществами для заемщика, указанные изменения несут высокие риски для него. Помимо очевидных негативных последствий банкротства, это риски потери жилья. Причины: во-первых, после инициации банкротства суд не всегда выделяет ипотеку в отдельное производство, во-вторых, заемщик не застрахован от потенциальных проблем в будущем, но воспользоваться повторно процедурой уже не получится.

ВТБ разработал процесс, в рамках которого проактивно на основе ИИ выявляет заемщиков-ипотечников с высокой вероятностью банкротства, и, в зависимости от роли Банка в потенциальной процедуре банкротства, проактивно предлагает заемщикам инструменты урегулирования, наиболее подходящие заемщику и позволяющие ему справится с трудностями.

В рамках процесса уже урегулировано кредиты более 130 ипотечных заемщиков с уровнем удовлетворенности более 80%.

Ольга

+ 🔥

Зырянов Константин

+

Марина Абдулхакова

+++

Павел Саватеев

+

Виталий

❤

Виктория

+

Виталий Пик

+

Алексей Борисов

+

Ivan

+

Александр Тимошков

+

Александра Алексеевич

+

Максим

+

Максим

+

Виктория

+

Глеб Мехренин

+

Den Vol

🤎

Тимур Тимуров

+

Andrew

+

Сергей Коротков

+

Алия Багаутдинова

+

Andrew

+

Роман

+

Мария Захарчук

+

Вячеслав Зверев

+

Денис

+

Александр Александров

+

Андрей

+

Галина Иванова

+

Ирина

+

Виктория

+

Иван

+

Михаил Бонд

+

Алмаз Бурганов

+

Татьяна Мокина

+

Максим

+

КАВ

+

Лилия Стреляевагазеева

+

Ленар Каримов

+

Дмитрий Осипов

+

Anatol

+

Игорь Николаев

Супер!

Игорь

+

Anatol

+

Грушина Мария

+

Сергей Хлюстин

+

Марьяна Никитина

+

Сергей Борман

❤️

Дмитрий Романов

+

Тимур Сюняков

❤️

Сергей

+

Павел Сергеевич

+

Илья

❤️

Ольга Хусяинова

+

Владимир Давыдов

👍🏻

Sorov

+

Кирилл Святой

+

Илья

👍

Виталий

+

Илья Зажмилин

+

Дмитрий Ткачук

+

Вячеслав Гаврилов

+

Misha Savin

🔥🔥🔥

Андрей Губенков

+

Александр Шишкин

+

Исрапил

+

Сергей Кружилин

👍