«Можем Заменить» – информационно-аналитический проект Центра аналитики и экспертизы

ПСБ по исследованиям потенциала импортозамещения отраслей российской экономики.

Крупнейшие европейские производители шин заявили о желании

приостановить работу в России. В их числе Michelin, Bridgestone,

Continental и Pirelli. Хотя доля этих производителей на

российском рынке довольно высока (более 26%), их действия не

приведут к массовому дефициту шин. Поставки могут быть

замещены увеличением внутреннего производства и азиатским

импортом.

Кто поставляет шины в Россию?

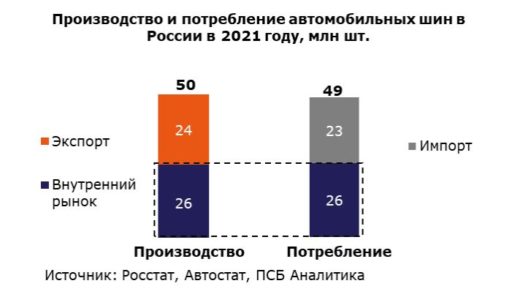

Российский рынок автомобильных шин достаточно емкий: в 2021 году

объем производства достиг 50 млн шт. Это около 2,5% от мирового

выпуска.

Потребность российского рынка в шинах составляет почти 49 млн шт.

Почти половина отечественных шин направлялась на экспорт в страны

СНГ и ЕС, и примерно столько же импортировалось.

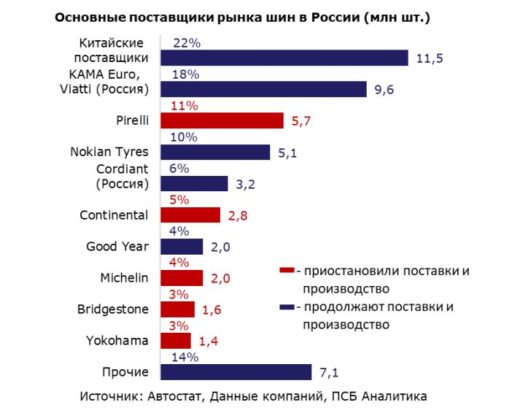

Крупнейшие поставщики автомобильных шин в Россию – китайские

производители, чья продукция ориентирована в основном на массовый

сегмент автопрома. Они почти на четверть обеспечивают поставками

отечественный рынок шин, и на них приходится почти половина всего

импорта шин.Среди отечественных производителей лидерство принадлежит KAMA

Euro и Viatti (18% рынка), которые входят в группу Татнефть. Они же

являются крупнейшими поставщиками шин для автомобилей,

собираемых в России. Другой крупный российский производитель –

компания Cordiant, которая обеспечивает около 6% потребностей

российского рынка шин.

Крупным производителем в сегменте премиум является финская Nokian

Tyres, которой принадлежит 10% поставок на российский рынок. Пока

компания заявила, что продолжает работать в России. Ее уход с

отечественного рынка маловероятен, поскольку 82% производства (17

млн шт.) в России экспортируется, в т.ч. в страны Европы.

Какие поставщики ушли или собираются уйти?

Среди иностранных производителей лидерство принадлежит итальянской

Pirelli, которая приостановила инвестиции в Россию и постепенно

сокращет производство. Прекратили производство и поставки Michelin

(Франция), Bridgestone, Yokohama (Япония) и Continental (Германия).

Приостановку деятельности они объясняют логистическими проблемами,

в частности, задержками поставок сырья, химических компонентов, а

также ростом издержек из-за девальвации курса рубля. Суммарно на них

приходится около 26% поставок в Россиию, что может привести к

незначительному дефициту шин премиум сегмента.

Чем отличается производство отечественных шин от

иностранных?

Основное сырье для производства шин – каучук (натуральный и

синтетический). Другие компоненты необходимы для придания шинам

дополнительных технических свойств.

Россия является одним из самых крупных производителей

синтетического каучука в мире. Он производится на площадках

Нижнекамсканефтехима, Сибура, используется для шин массового

сегмента малого и среднего диаметров. Мощности отечественных

каучуковых заводов позволяют полностью покрыть потребности

российской шинной промышленности. Другие же химические

компоненты, в частности, технический углерод, сера, кремниевая

кислота также имеют локализованное производство.

Натуральный каучук необходим для производства шин премиум класса.

На 97% его производство сконцентрировано в Юго-Восточной Азии и

Латинской Америке. Ограничения поставок из этих стран в большей

степени вызваны логистическими проблемами и носят скорее

краткосрочный характер. Возможный срок решения этих сложностей –

около полугода.

Будет ли дефицит шин в России?

Отгрузка шин на склады планируется заранее, и к летнему сезону

большинство дистрибьюторов уже закупили достаточное количество

запасов. Поэтому дефицита шин с посадочным диаметром менее

18 дюймов на российском рынке не ожидается. Немного сложнее,

(но не критична) ситуация с зимними шинами. Российские

производители имеют производственные линейки для их выпуска и

потенциал для увеличения производства. Проблемным, но решаемым

вопросом остается налаживание логистических цепочек поставки

компонентов, да и до начала нового зименго сезона остается еще более

полугода. С учетом снижения производства и поставок автомобилей

потребность в новой зимней резине в России снизится.

Приостановка работы западных производителей сильнее всего затронет

шины больших размеров (более 18 дюймов). Именно в этом сегменте

высока доля импорта и поставок зарубежных компонентов для

производства. Решить данную проблему может увеличение импорта шин

соответствующих размерностей из Китая, в частности, марок Triangle,

Goodride и Sailun.

Можем заменить!

Производственные мощности отечественных автопроизводителей (KAMA

Euro, Viatti, Cordiant, Amtel) достаточно высоки для удовлетворения

внутреннего спроса. В случае сохранения текущей ситуации с

иностранными игроками отрасль сможет компенсировать выпадающие

объемы.

Уход западных производителей дает возможность нарастить объемы

китайским игрокам (Triangle, Goodride и Sailun). С учетом их активной

экспансии как на автомобильном рынке России (по итогам 2021 года

рост доли до 10%), так и на шинном, представляется неплохая

возможность создания совместных российско-китайских

предприятий по производству шин на территории нашей страны.

Центр аналитики и экспертизы ПСБ