Главная страница

Индустриальное индивидуальное строительство жилого дома в Банке ДОМ.РФ

Индустриальное индивидуальное строительство жилого дома

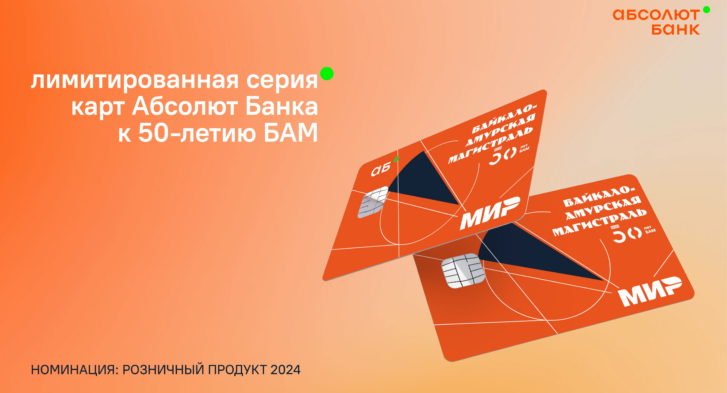

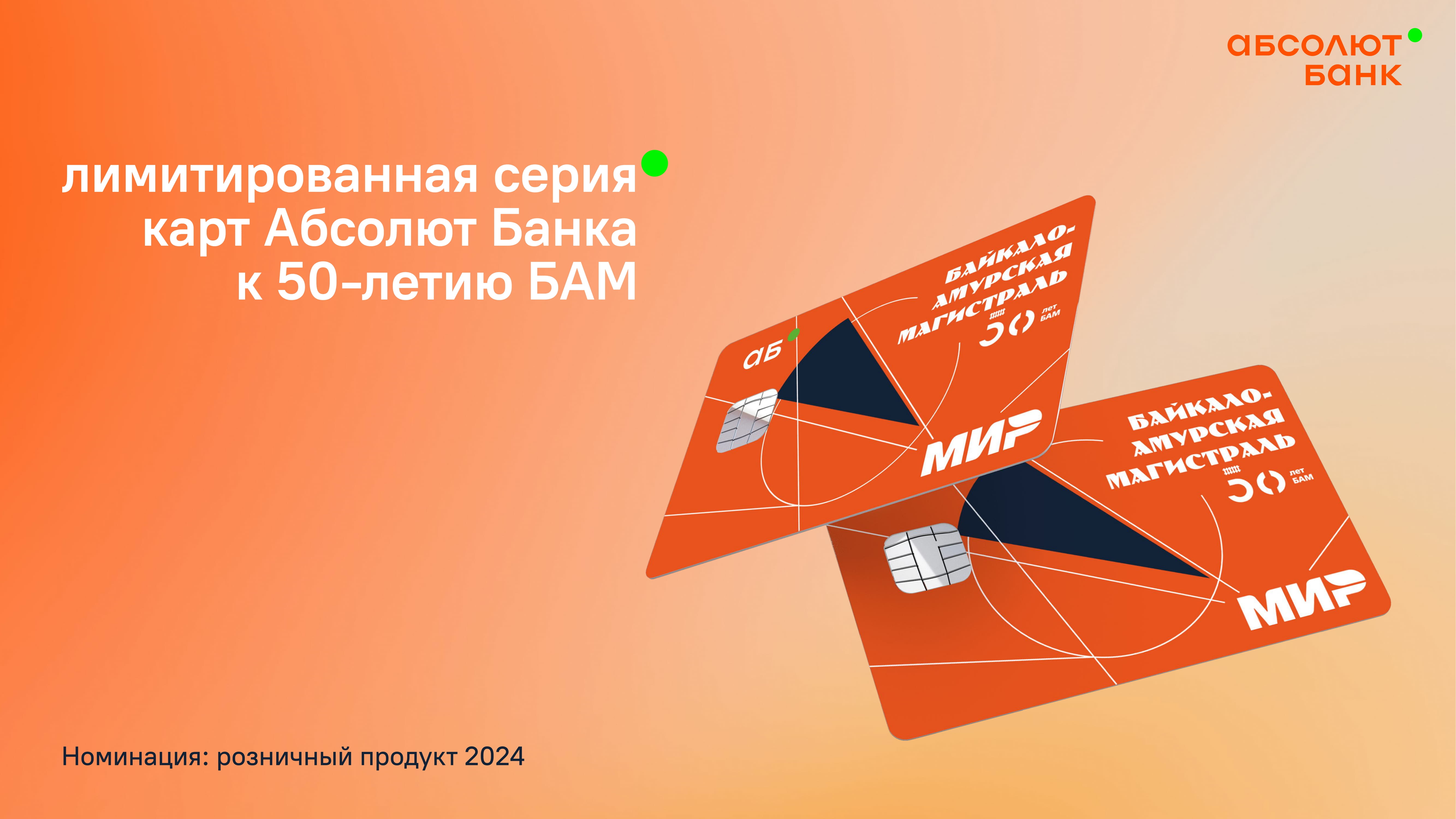

Номинация Retail Finance Awards Лучший розничный финансовый продукт (#розничныйпродукт24) #rfa2024

Справка о проекте

- Название организации – АО «Банк ДОМ.РФ»

- Название номинации – Лучший розничный финансовый продукт

- Название проекта – Индустриальное индивидуальное строительство жилого дома в АО «Банк ДОМ.РФ»

- Описание сути, результатов работы проекта, достижений, перспектив – развитие ипотеки в сегменте загородного строительства

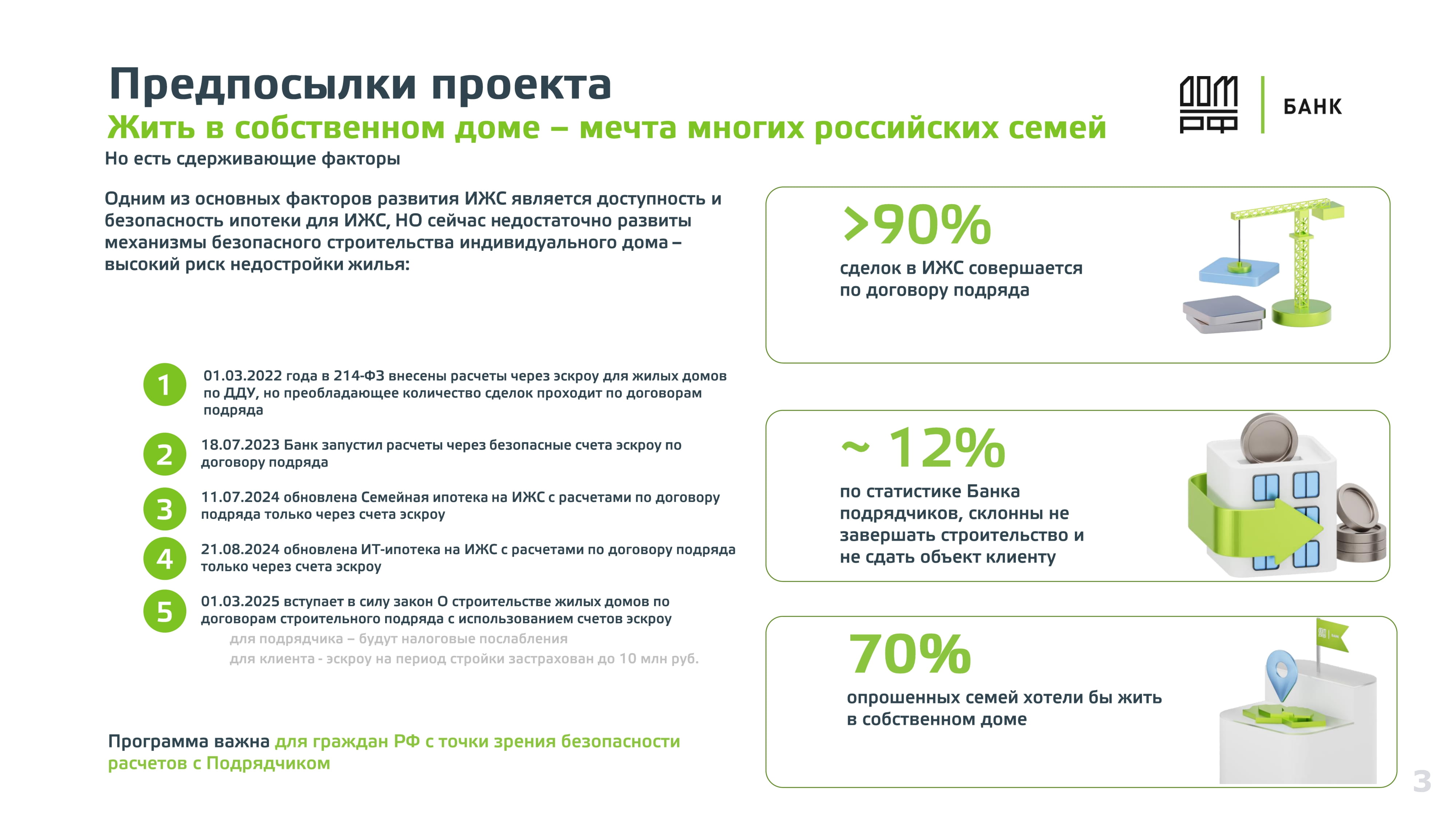

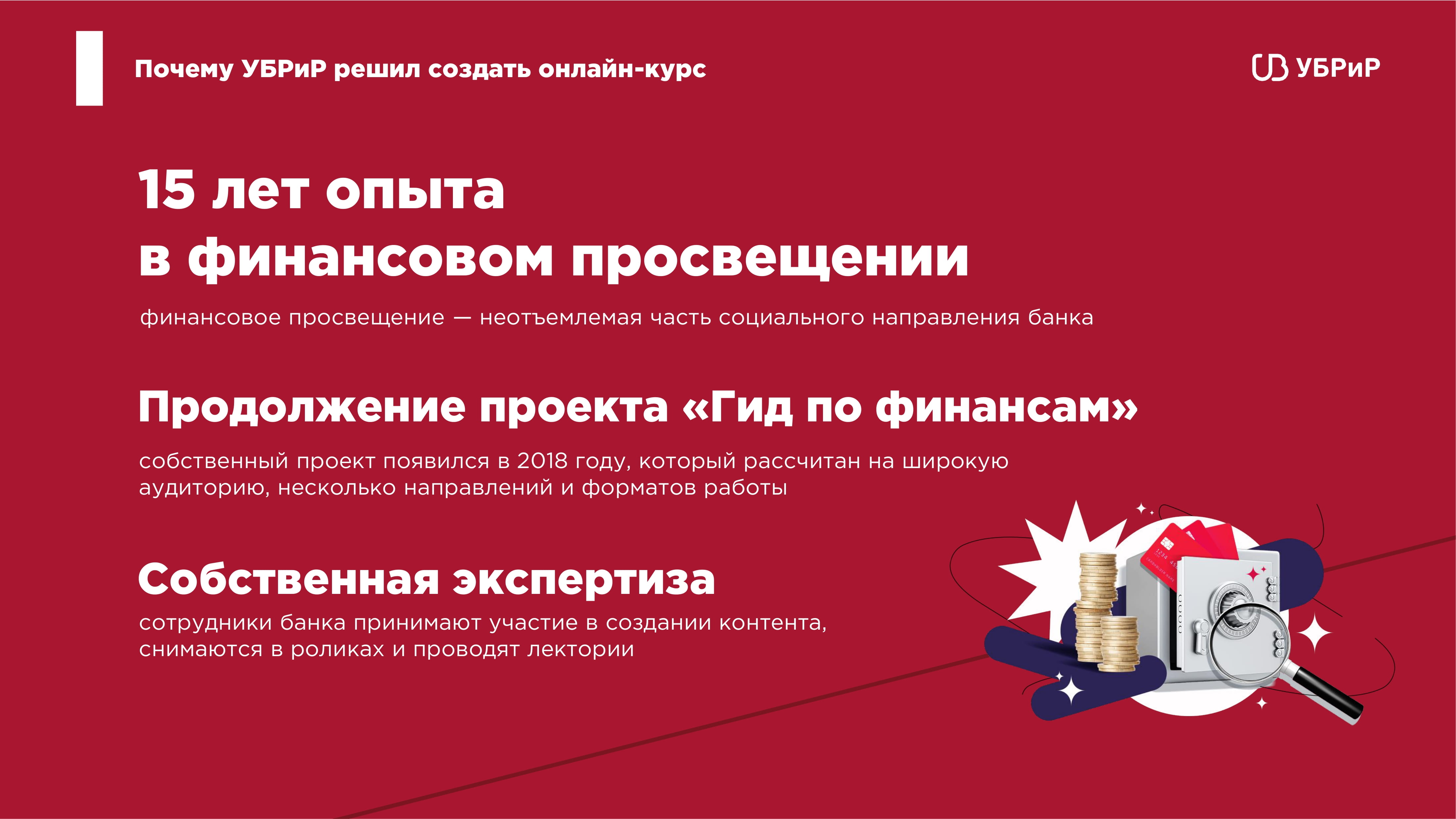

- Задачи и предпосылки проекта. Банк ДОМ.РФ стремится всегда предоставлять лучший сервис своим клиентам, особенно когда вопрос касается такого важного этапа в жизни каждого человека, как приобретение недвижимости. Желание жить в собственном доме – мечта многих российских семей. По данным опросов ВЦИОМ, около 70% россиян хотели бы жить в индивидуальных домах. На частные дома уже сейчас приходится примерно половина всего строительства нового жилья. И такая тенденция будет только расти, по мнению аналитиков. Но не всегда строительство собственного дома проходит легко и безоблачно. Недостаточно развиты цивилизованные механизмы, которые гарантируют достройку дома даже у самого добросовестного подрядчика. 01.03.2022 в 214-ФЗ внесены изменения об осуществлении расчетов через эскроу при строительстве жилых домов на основании договора участия в долевом строительстве (далее – ДДУ). Но в большинстве случаев ~90% строительство осуществляется на основании договора подряда, а не ДДУ. До последнего времени Банк кредитовал индивидуальное строительство жилого дома (далее – ИЖС) с помощью авансовой схемы. За каждый этап строительства клиент получает кредитные средства от Банка и оплачивает очередную часть строительства подрядчику. Однако этот вариант расчетов не защищает нашего клиента от недобросовестных подрядчиков. Согласно статистике банка, около 12% подрядчиков, получив денежные средства, склонны не завершать строительство и не сдать объект клиенту. Учитывая существующие риски недостройки жилья по ИЖС запущены механизмы безопасных расчетов через эскроу счета. Основной целью проекта было желание создать продукт, минимизирующий все риски при строительстве собственного дома, а также поддержать интересы всех заинтересованных сторон – клиента и подрядчика.

- Описание и преимущества проекта. Чтобы защитить интересы клиента и минимизировать риски недостройки индивидуального жилья, Банк ДОМ.РФ первым в России запустил революционный продукт по безопасным расчетам через эскроу счета в соответствии в ГК РФ для договора подряда по аналогии с нормами 214-ФЗ. Основную потребность мезхнизм получил в 2024 году, когда с 02.07.2024 и с 02.08.2024 в Семейной и ИТ-ипотеке эскроу стал обязательным при расчетах по договору подряда. Учитывая, что основная доля кредитования по ИЖС приходится на льготные госпрограммы. Сейчас развитие ИЖС сдерживается низким проникновением ипотеки, неразвитым механизмом безопасности сделок. Доля проникновения ипотеки на рынке ИЖС ~10%. Для сравнения, на рынке МКД – более 80%. Стоить отметить, что на уровне Правительства РФ безопасности сделок, применению принципов стандартизации, цивилизации рынка ИЖС уделяется большое внимание. При разработке нового продукта банк решал 2 задачи: защитить клиента при строительстве дома по договору подряда и обезопасить сделку от недобросовестного подрядчика; в то же время профинансировать строительство объекта подрядчику.

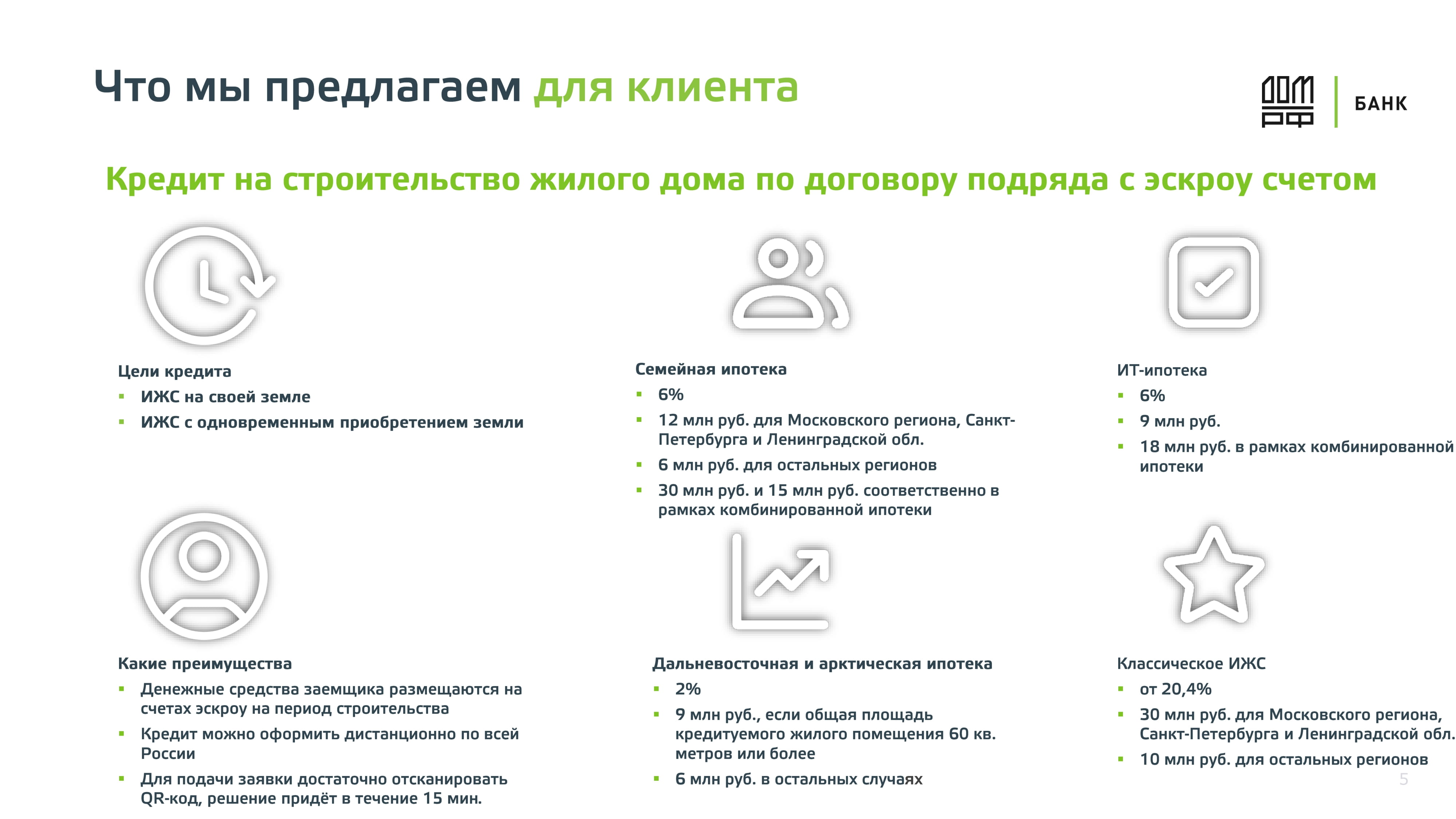

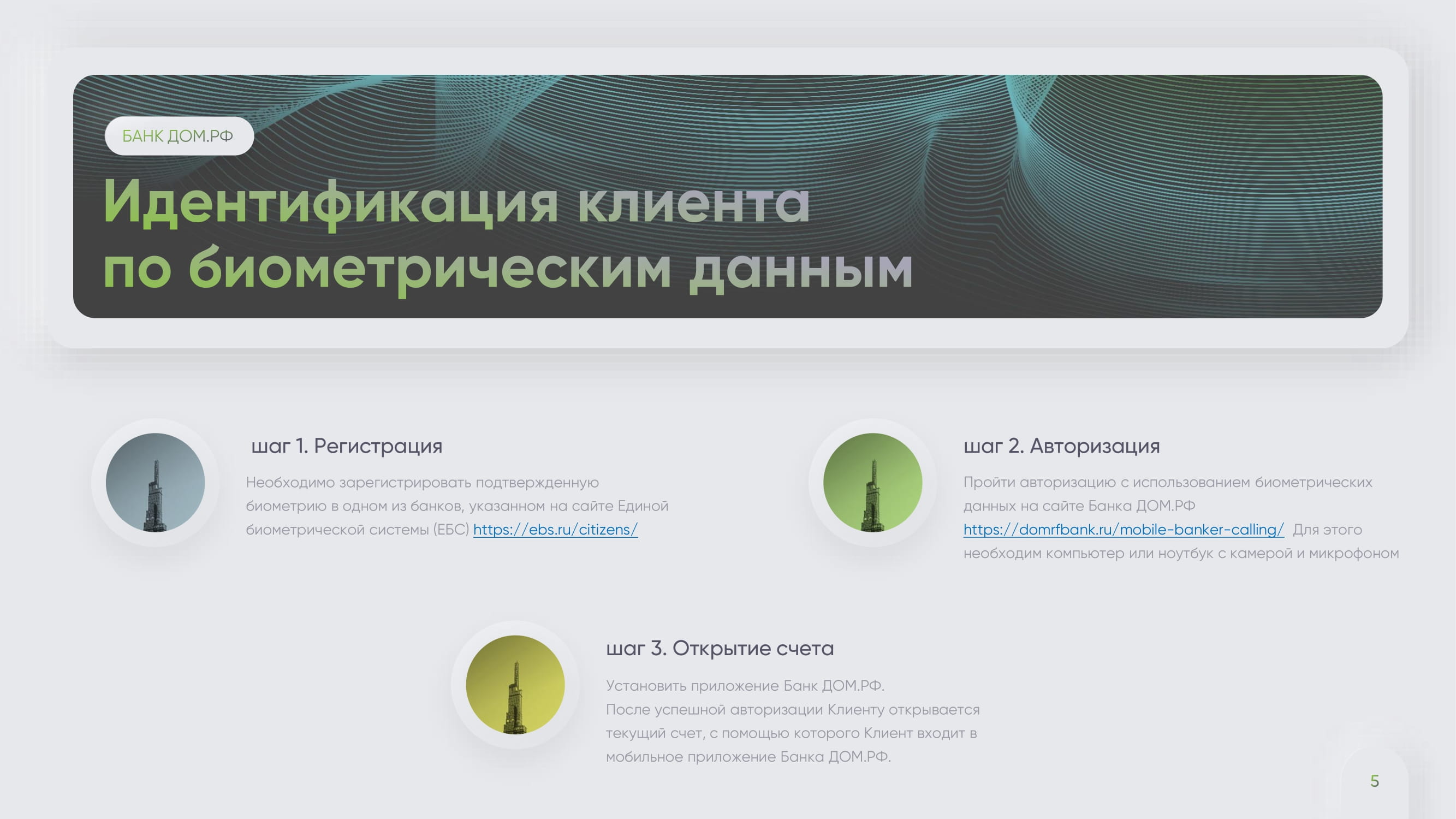

- Ипотека по договору подряда ИЖС с эскроу счетом. В отличие от траншевой схемы расчетов клиент получает заемные средства от Банка на строительство ИЖС на счет эскроу. Доступ к счету подрядчик получит после завершения строительства. Весь период стройки средства клиента недоступны для подрядчика. Т.о., исключается ситуация, когда подрядчик получает деньги клиента и не достраивает жилье. Кредит можно оформить по любой программе – Семейная, Дальневосточная, IT-ипотека и стандартная ипотека на территории РФ. Онлайн-подача заявки на сайте Банка, либо лично в офисе Банка или подрядчика. Быстрое принятие решения по заемщику – более 80% кредитных решений по заемщику принимается в течение минуты.

- Финансирование подрядчика. Одновременно, чтобы обеспечить финансирование подрядчика для строительства по договору подряда с эскроу, Банк запустил кредитный продукт «ИЖС-Подряд». Программа распространяется на подрядчиков «точечной» индивидуальной жилой застройки, у которых отсутствуют свободные оборотные средства. Банк ДОМ.РФ открывает подрядчику кредитную линию сроком до 2- лет со ставкой от 1% годовых с господдержкой (от 6% ставка по стандартной программе). Проценты Банку выплачиваются ежемесячно в период стройки, возврат 100% кредитных средств осуществляется со счета эскроу заказчика сразу после завершения строительства. Такая схема стимулирует подрядчика сокращать сроки строительства, чтобы уменьшить свои расходы на выплату процентов Банку. Предлагая безопасный способ расчетов через эскроу, подрядчик может привлекать больше клиентов и увеличивать объемы своего бизнеса. Реализация программы кредитования через эскроу счета способствует повышение прозрачности и устойчивости отрасли в целом.

- Достижения проекта. Более 300 ипотечных сделок на порядка 2 млрд руб. – ряд семей уже улучшили свои жилищные условия с помощью ипотеки с эскроу по договору подряда. Более 90 сделок на более 4 млрд руб. заключено с подрядчиками, более 500 заявок на более 20 млрд руб. подано. Переход на принципы цивилизованного ИЖС – качественный рывок в развитии частного домостроения. Безопасность сделок – важный этап развития рынка. ИЖС с подрядом становится таким же доступным и безопасным, как по ДДУ в рамках 214-ФЗ для многоквартирного домостроения.

- Перспективы проекта. Проект масштабный с т.зр. востребованности рынком и выходит за рамки одного Банка. Это задает новые стандарты индустриального строительства, позволит выполнить задачи, поставленные Президентом в жилищной сфере – рост объемов ввода ИЖС в РФ до 50 млн кв.м. к 2030 г. Внедрение нового продукта существенно повысит уровень и качестве предоставляемых строительных услуг.

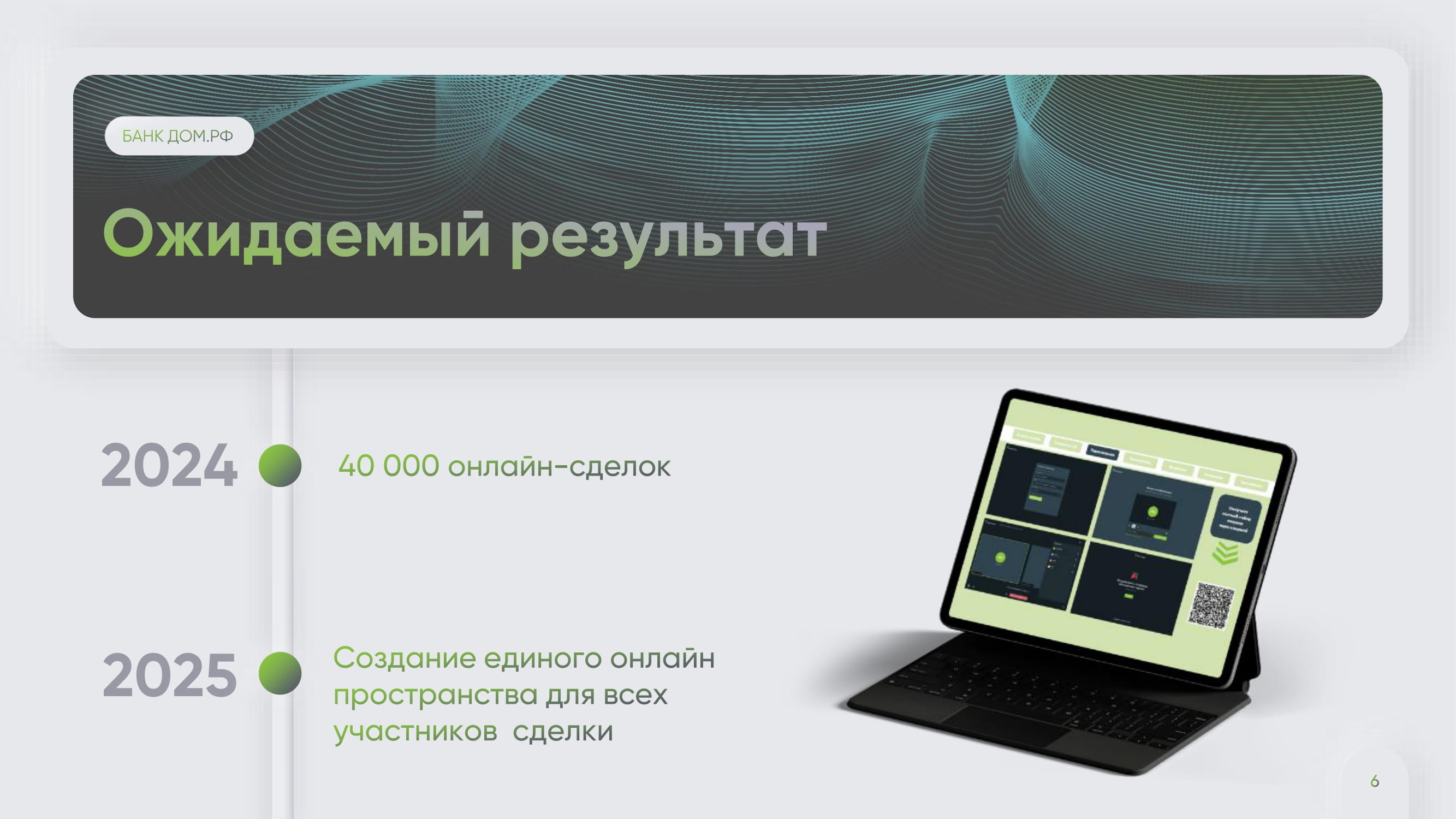

- Ипотечное кредитование в целом по ИЖС в Банке ДОМ.РФ итого с начала 2024 года по данным на 3ий квартал 2024 года. Более 26 млрд. руб. объем выданных кредитов по ИЖС 9 месяцев 2024 года. Более 4 тыс. семей улучшили свои жилищные условия с помощью ипотеки на ИЖС в 2024 году. Кроме количественных показателей Банк уделяет большое внимание безопасности сделок, запустив безопасные расчеты в ИЖС через счета эскроу.

Кредитование по онлайн-триггерам от Альфа-Банка

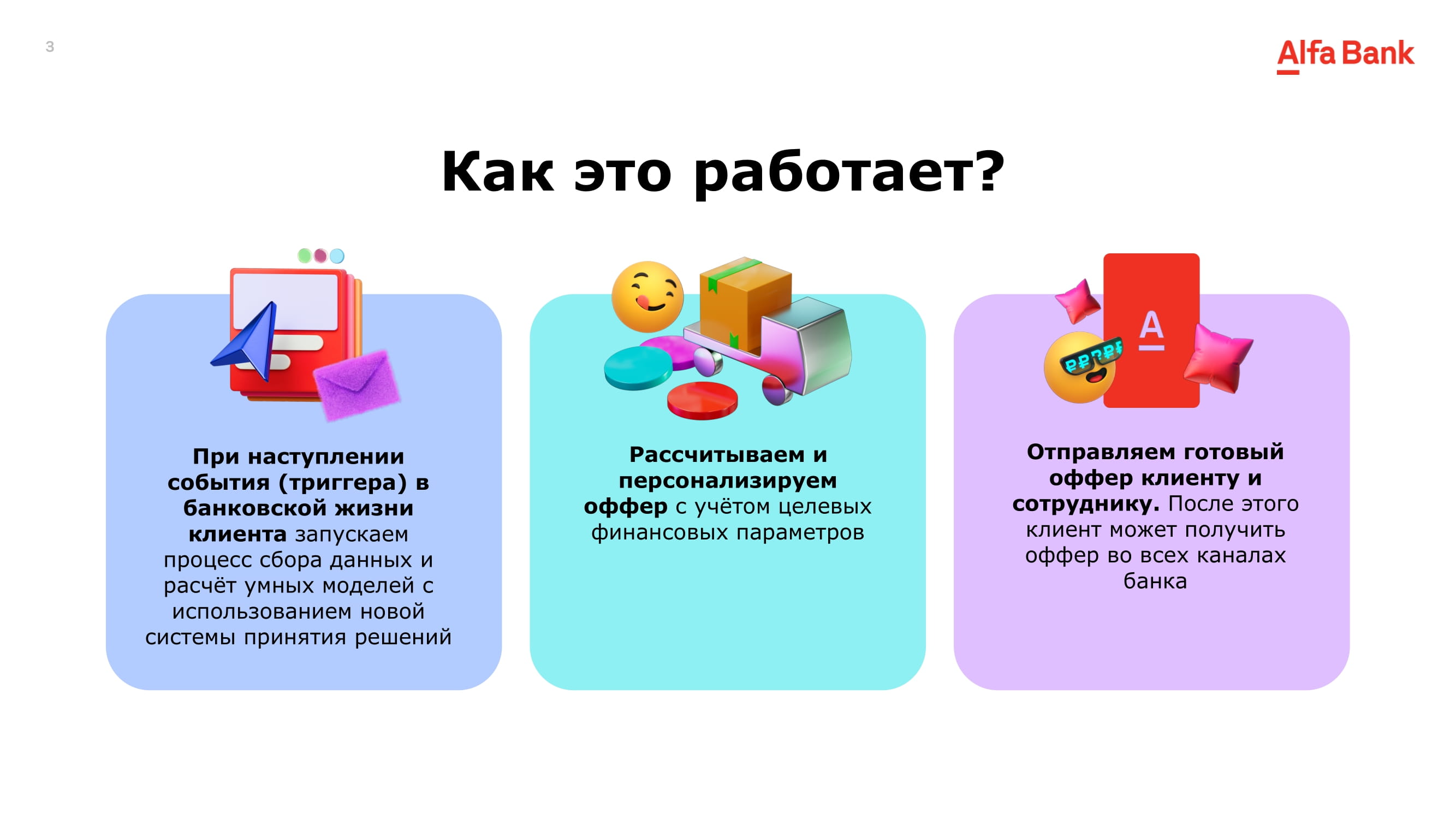

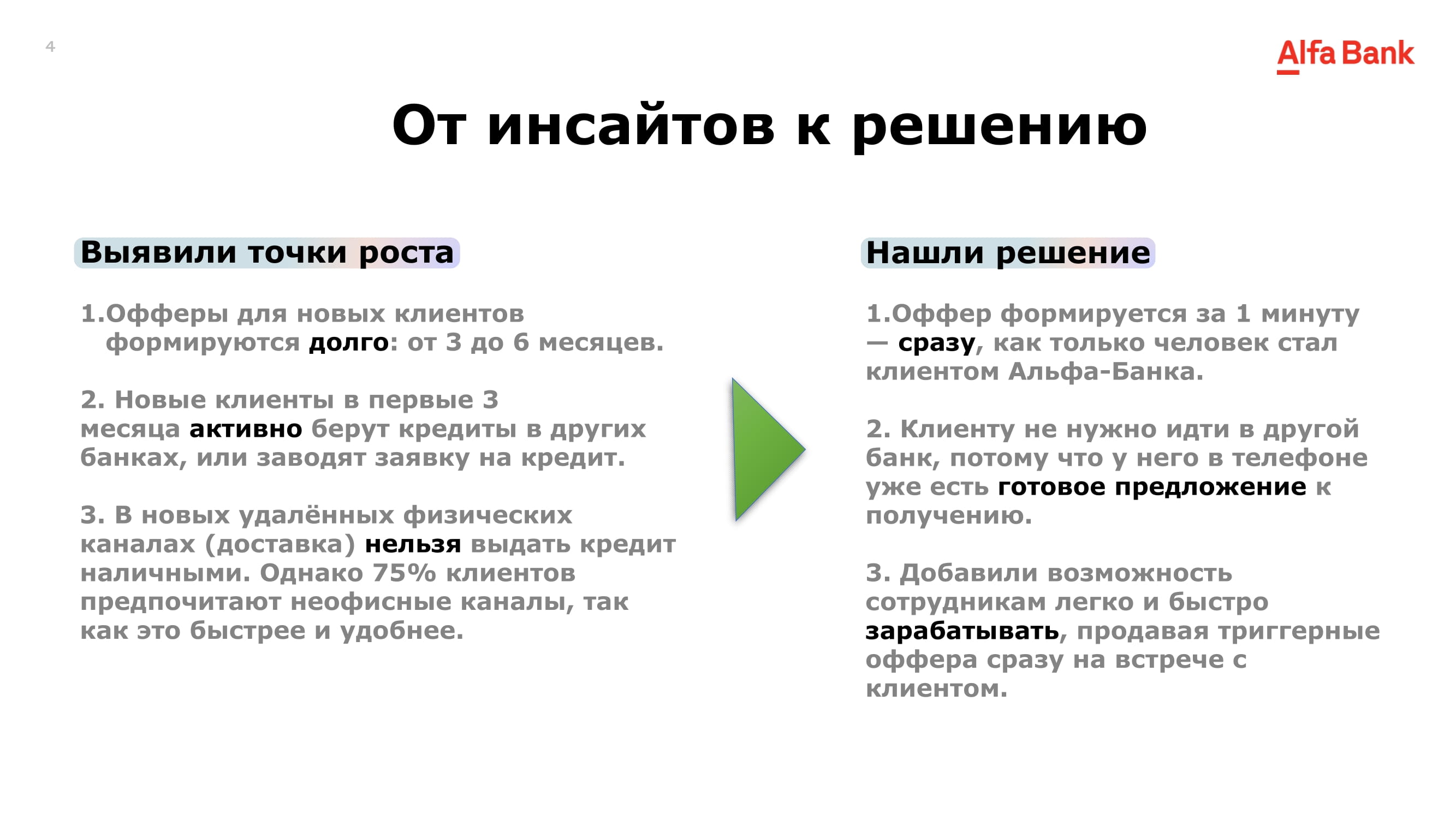

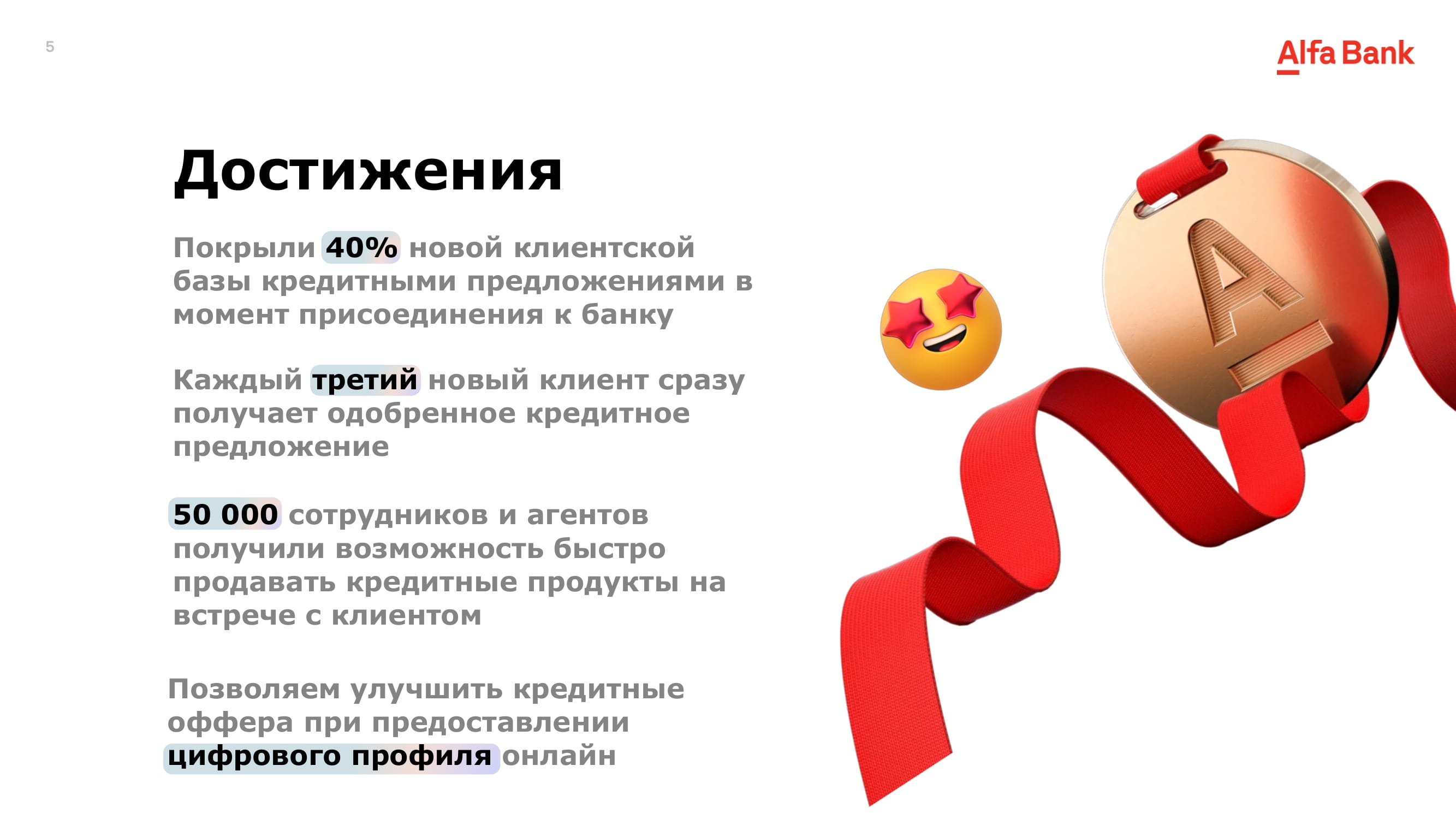

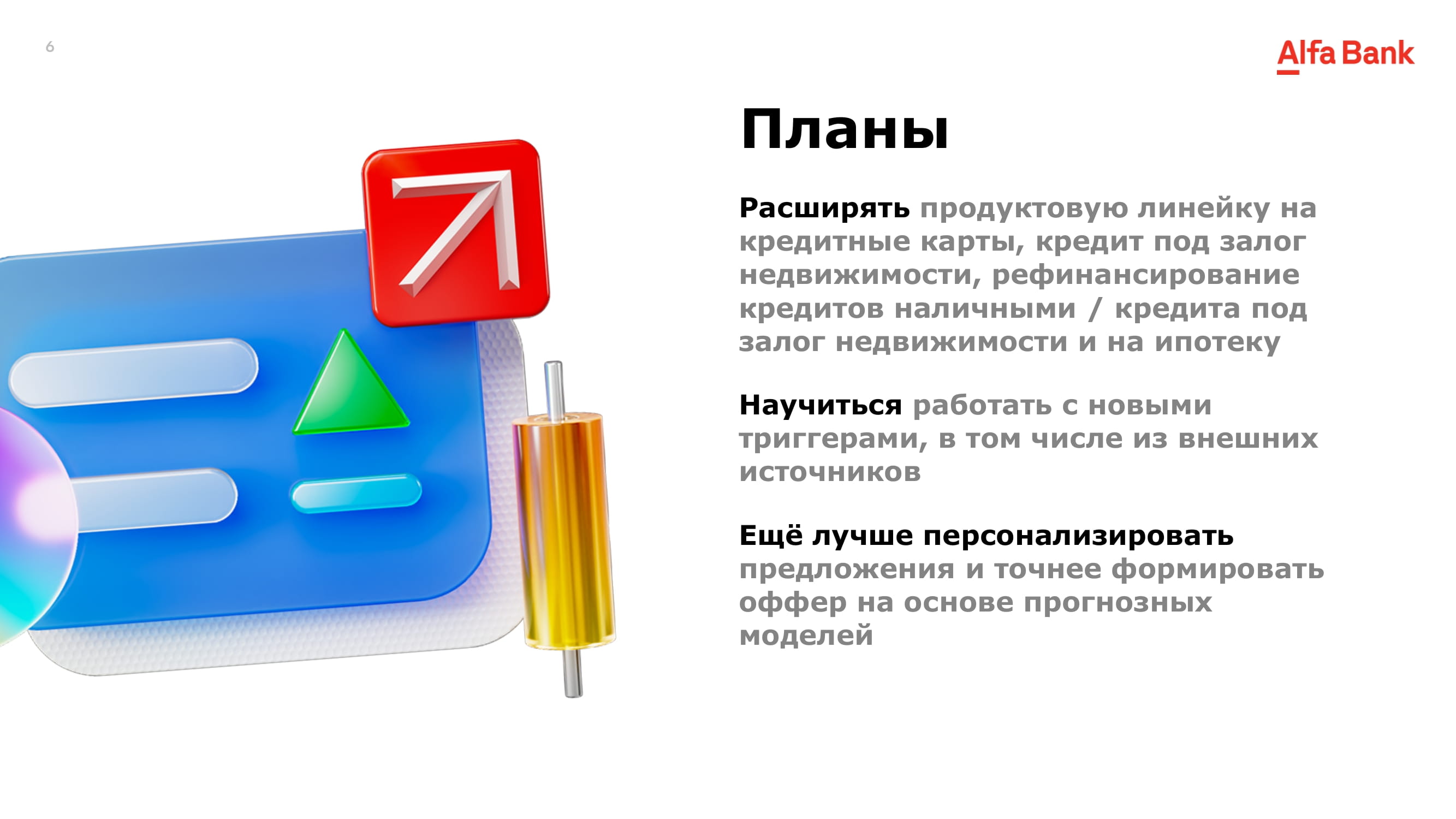

В августе 2024 года Альфа-Банк запустил кредитование по онлайн-триггерам. С помощью новой технологии каждый клиент может получить одобренное кредитное предложение за одну минуту и оформить его за пару кликов в мобильном приложении — больше никаких заявок и долгого процесса ожидания.

Технология позволяет зарабатывать менеджерам при привлечении клиентов в момент первого касания в канале.

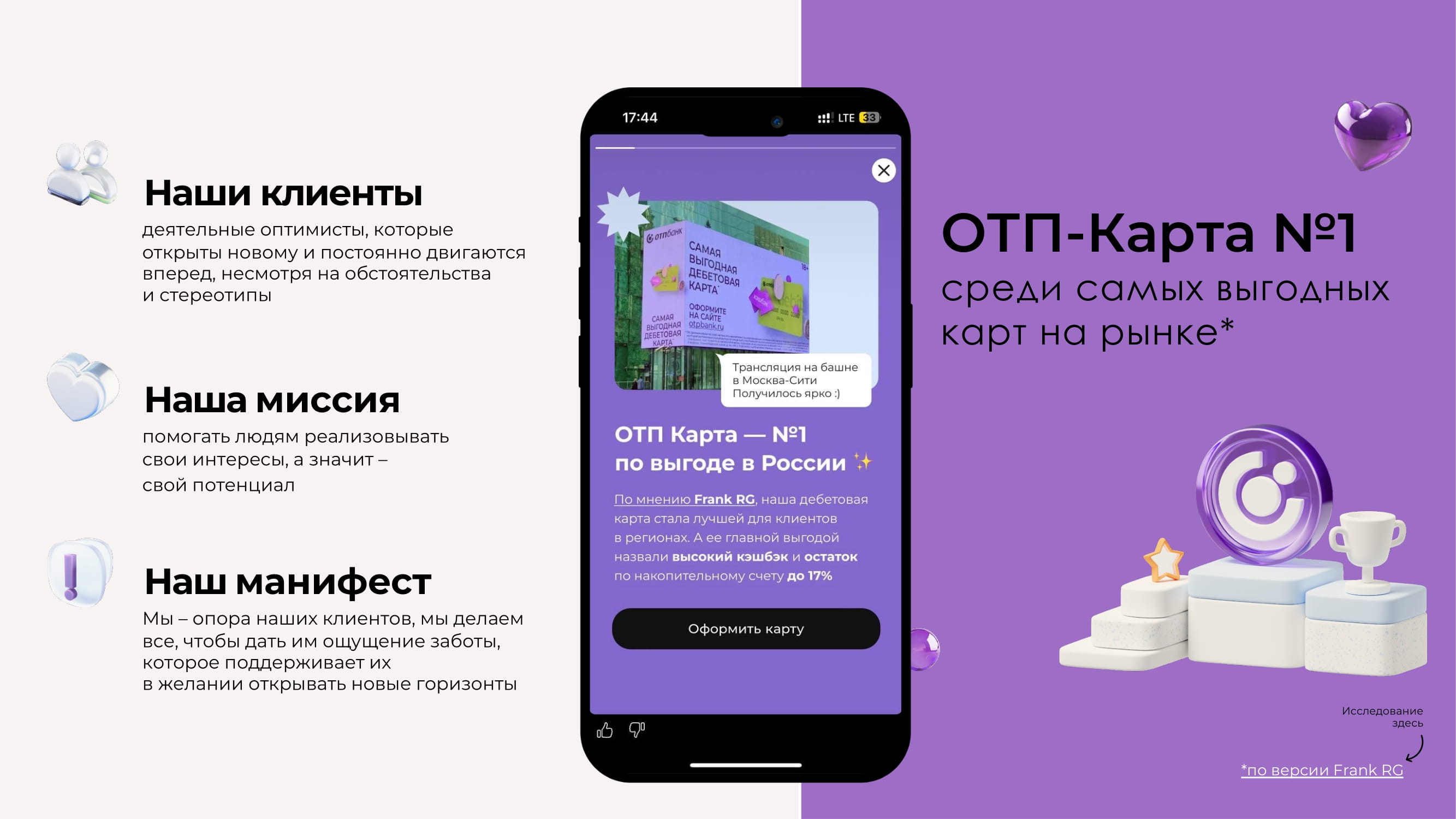

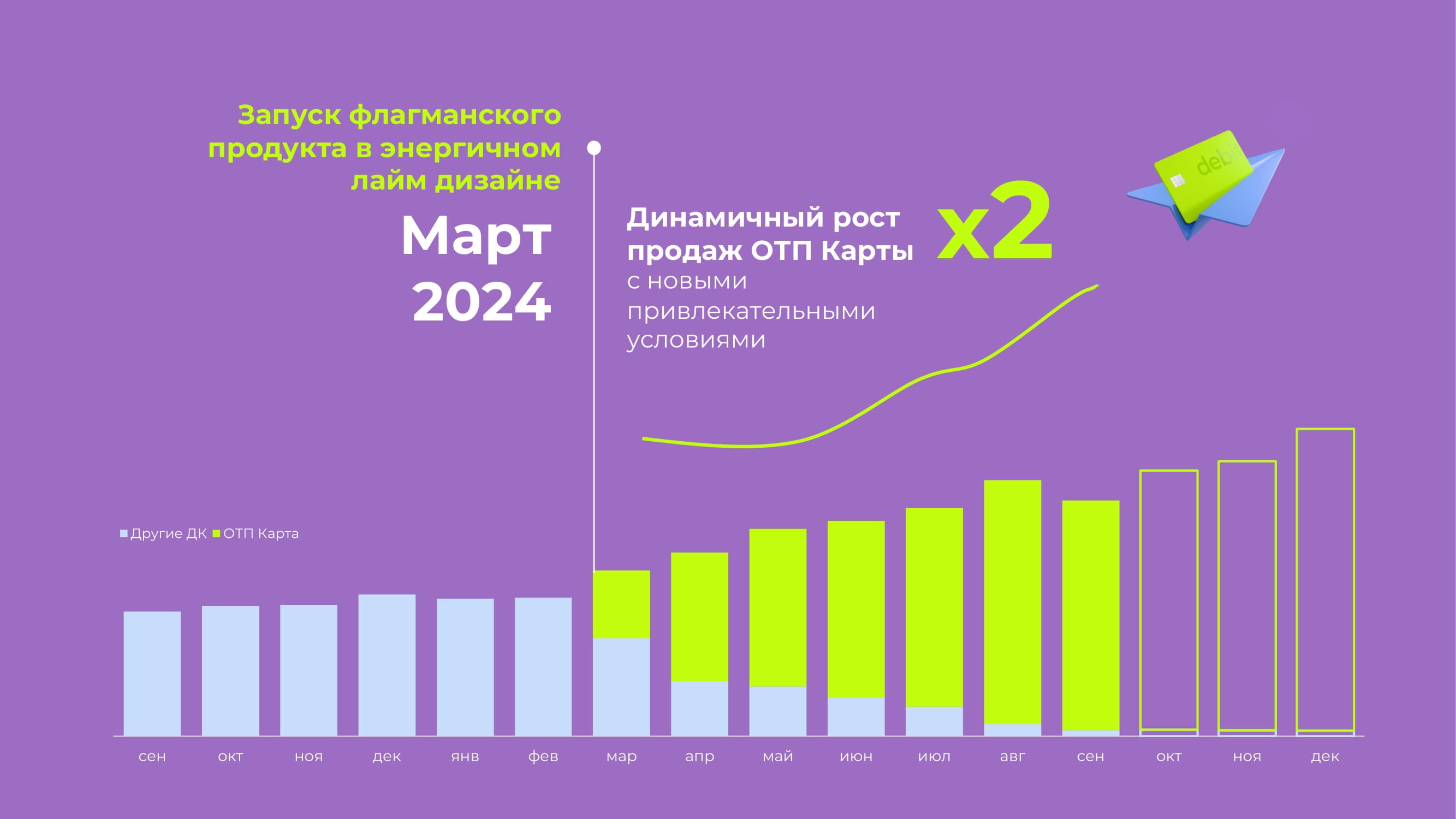

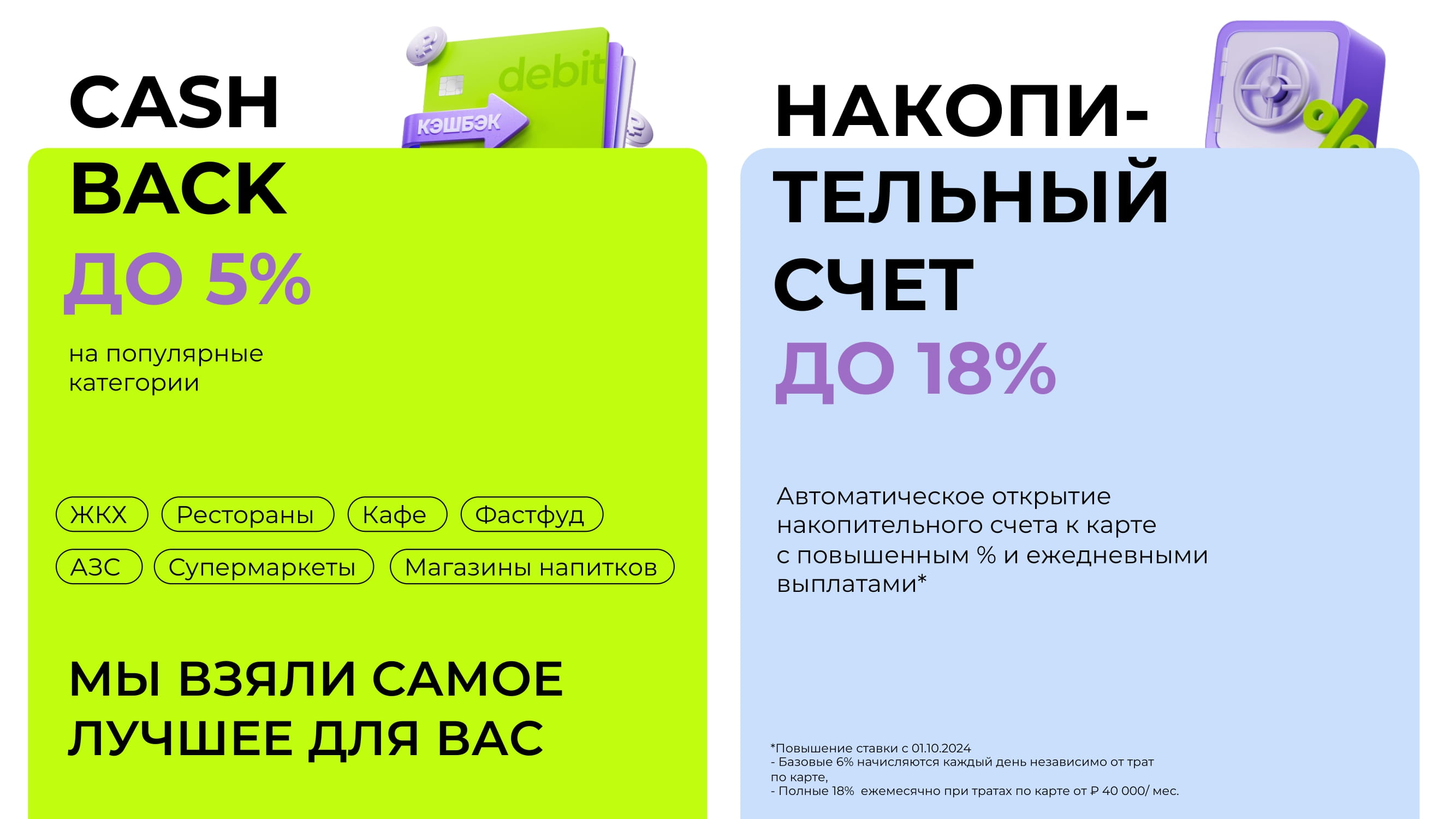

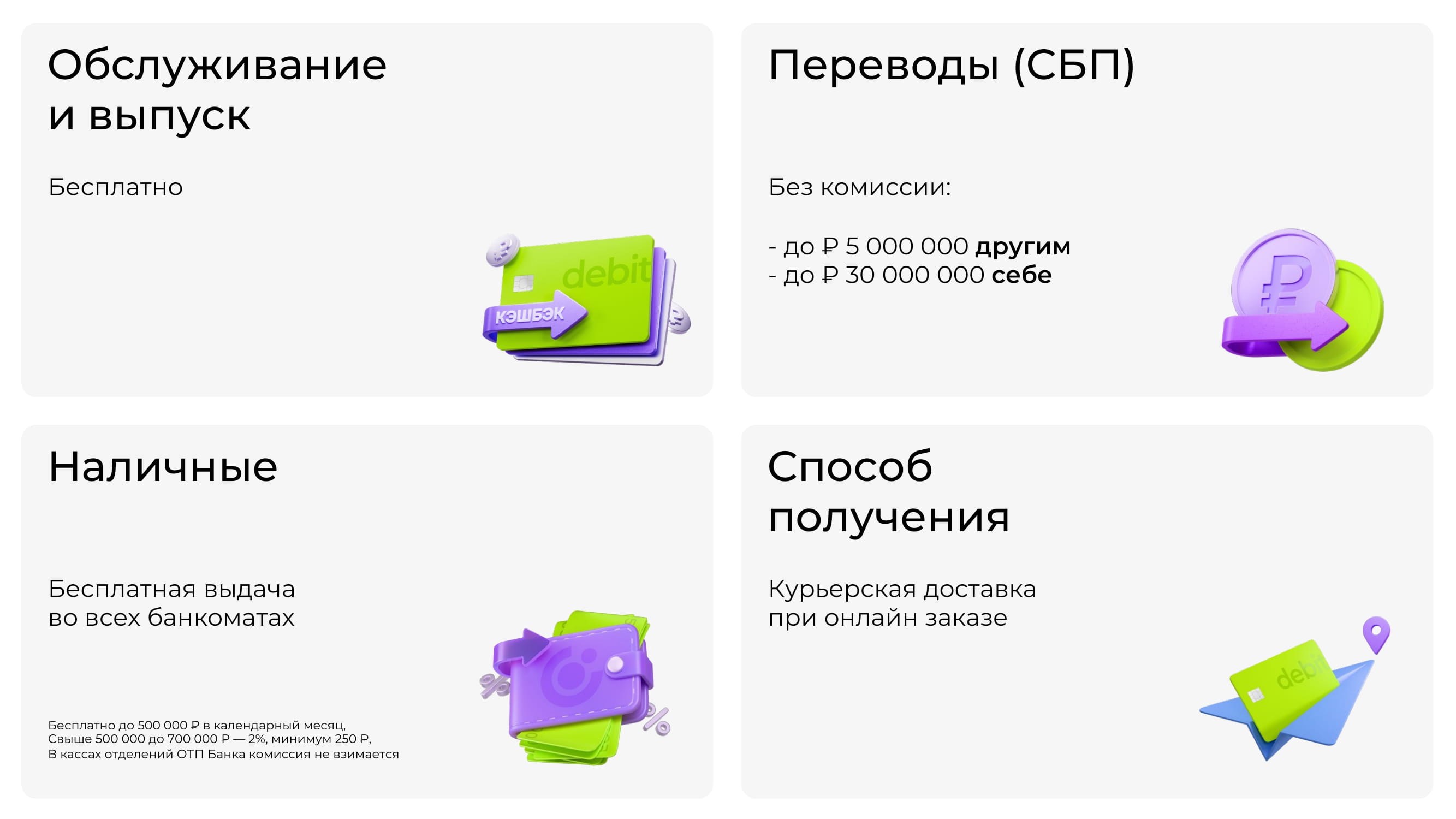

ОТП Карта – самая выгодная дебетовая карта для массовых клиентов в регионах России

Наша ОТП Карта достойна стать лучшей в категории #розничныйпродукт24. Сегодня она флагман дебетовых карт ОТП Банка и является Картой №1 для кэшбэка.

Быть выгодной для клиента ей помогает высокий кешбэк 5% в категориях «Рестораны», «Фастфуд», «АЗС» и «ЖКХ» и 3% в категории «Супермаркеты». Также сильные стороны карты: возможность получения повышенной ставки до 18% по накопительному счету, отсутствие комиссии за выпуск и обслуживание карты, бесплатное СМС-информирование первые 2 месяца и бесплатное снятие наличных в банкоматах банка и партнеров до 500 000 ₽/мес.

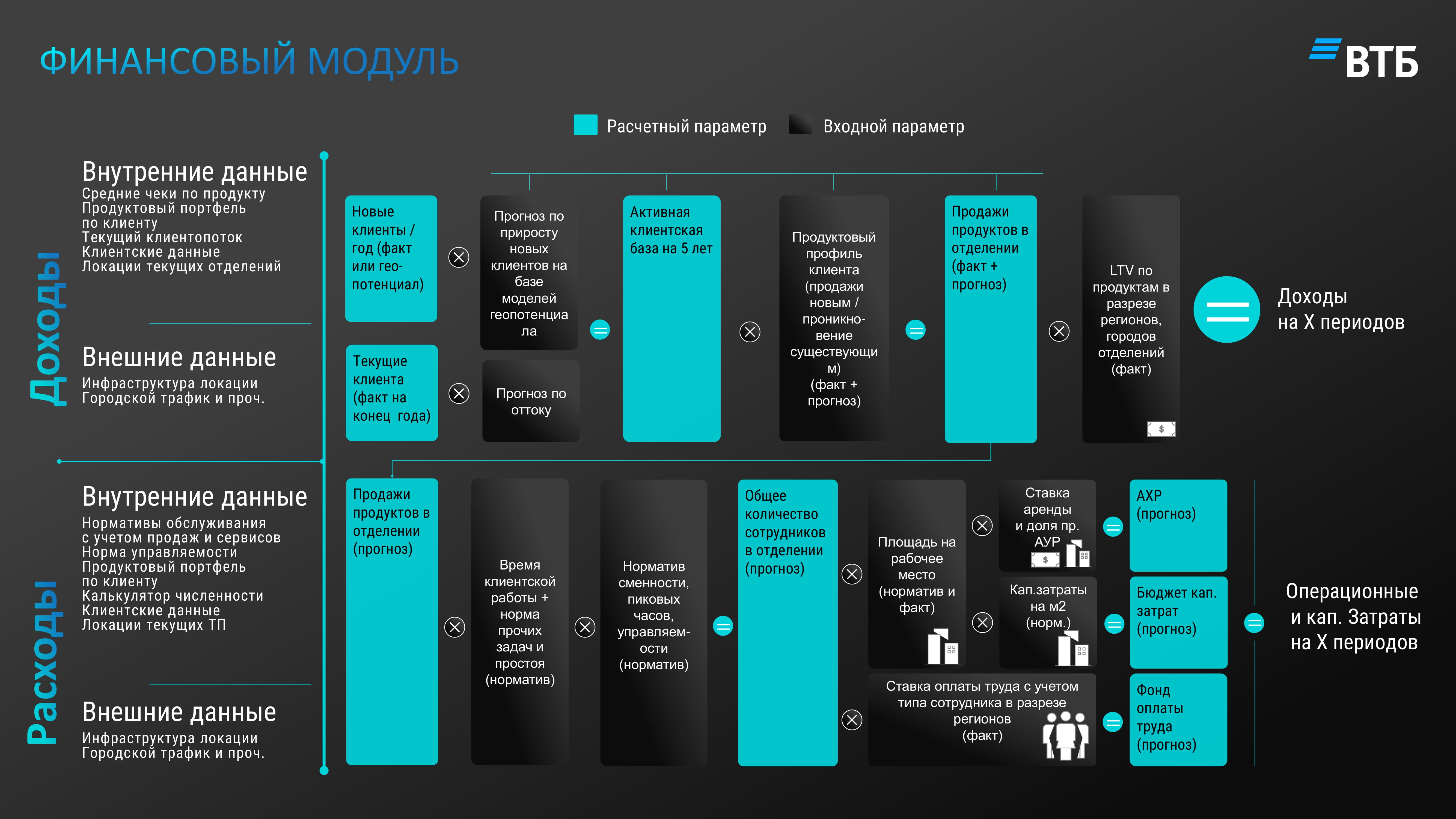

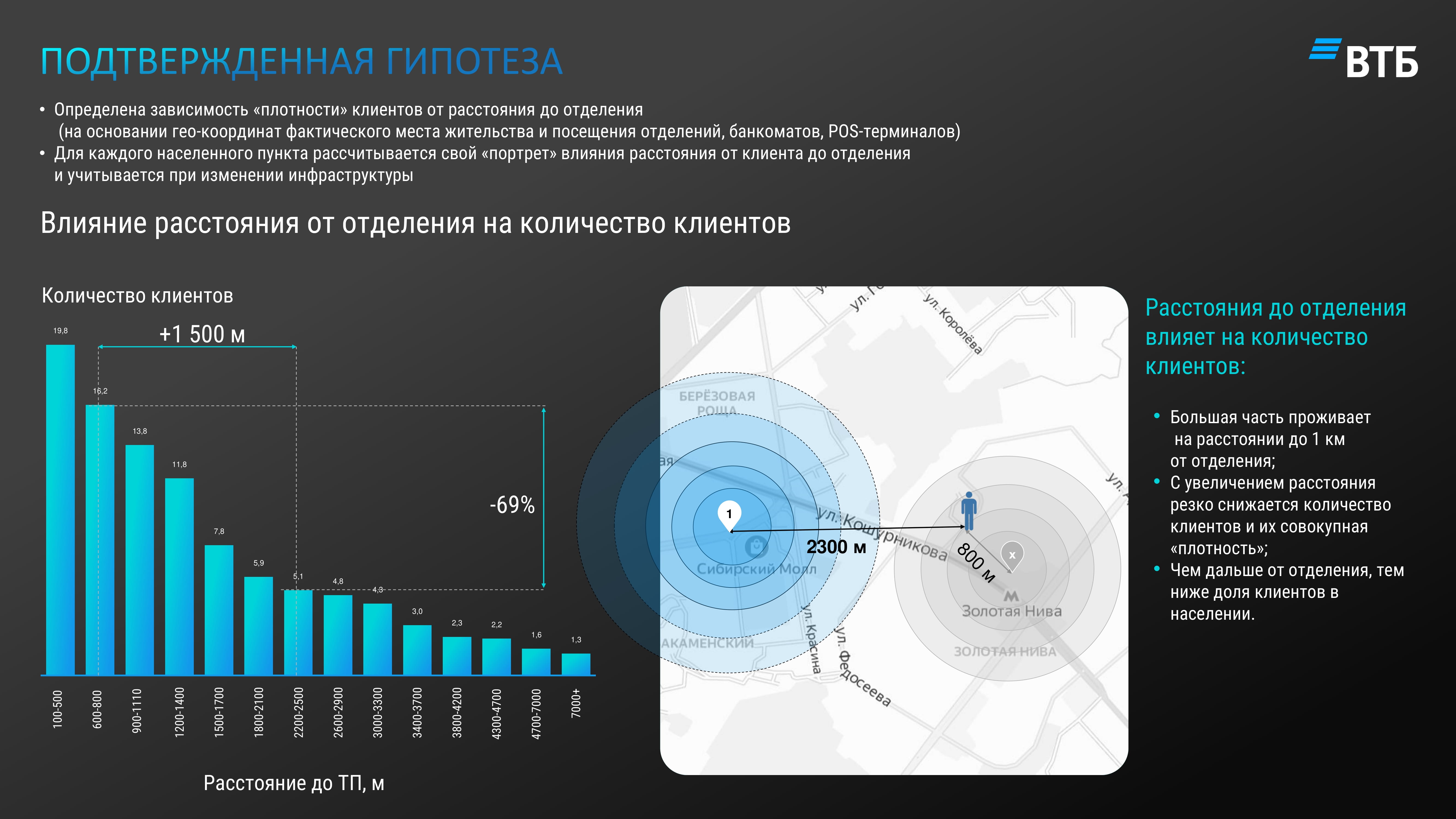

Модель построения целевой сети отделений Банка ВТБ

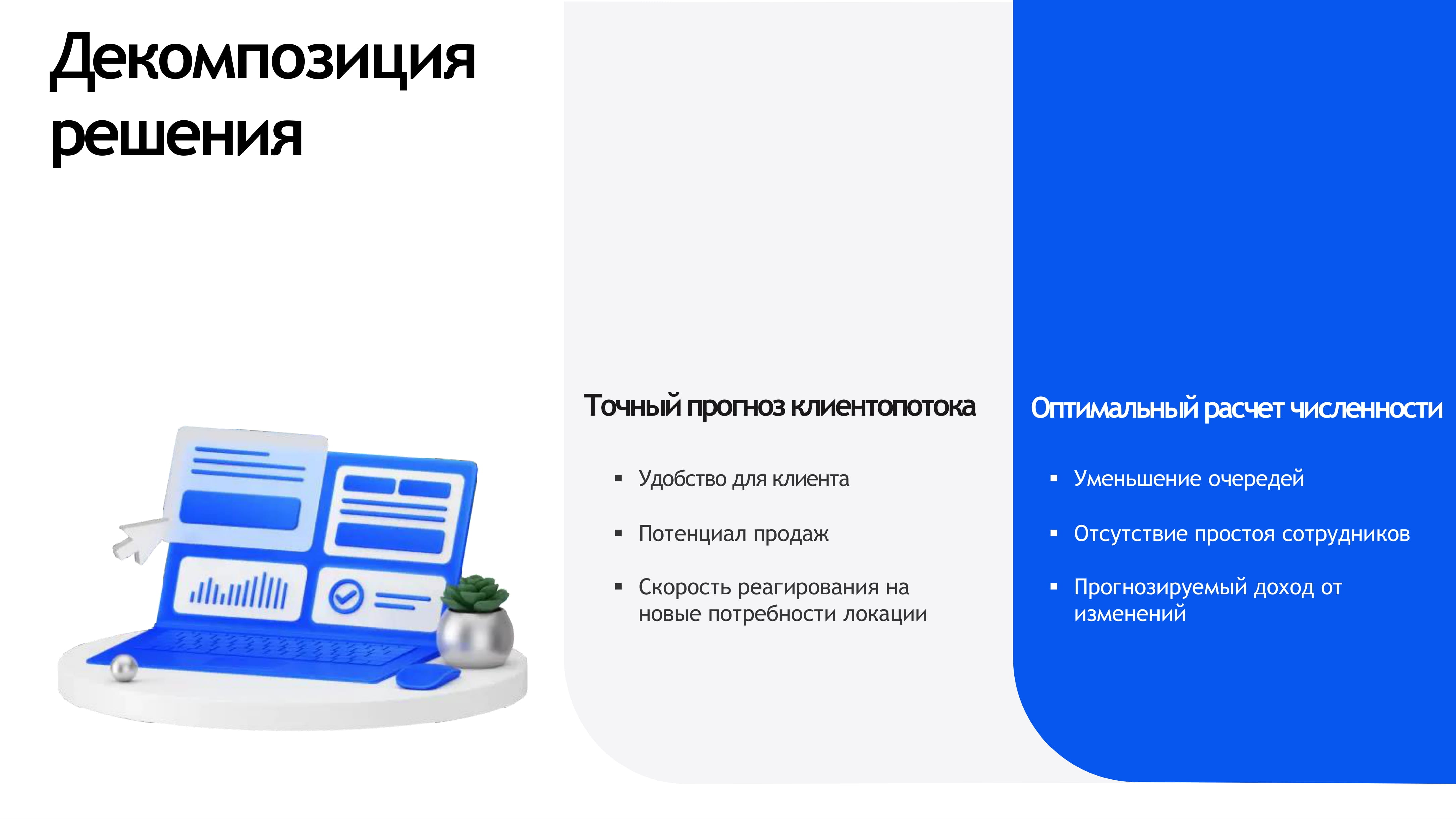

Модель построения целевой сети отделений Банка ВТБ. С помощью этого инструмента Банк ВТБ увеличит охват клиентов в 2 раза и повысит эффективность физической сети на 30%.

Ежедневно сотни тысяч клиентов ВТБ приходят в отделения Банка. Наша цель – сделать физическую сеть ВТБ ( более 1600 офисов) максимально доступной и удобной для клиентов. Самый простой способ – это открыть отделения на каждом углу. Но так как это неоправданно и нецелесообразно, ВТБ выбрал более интересный и клиентоориентированный путь, который позволяет Банку построить одну из самых доступных для клиента физических сетей.

Используя большие данные о клиентах и локациях, искусственный интеллект и различные математические алгоритмы, команда ВТБ разработала модель построения целевой сети отделений. Модель определяет наиболее удобные для клиента и оптимальные для Банка места расположения офисов, непрерывно увеличивая прибыльность каждого отделения.

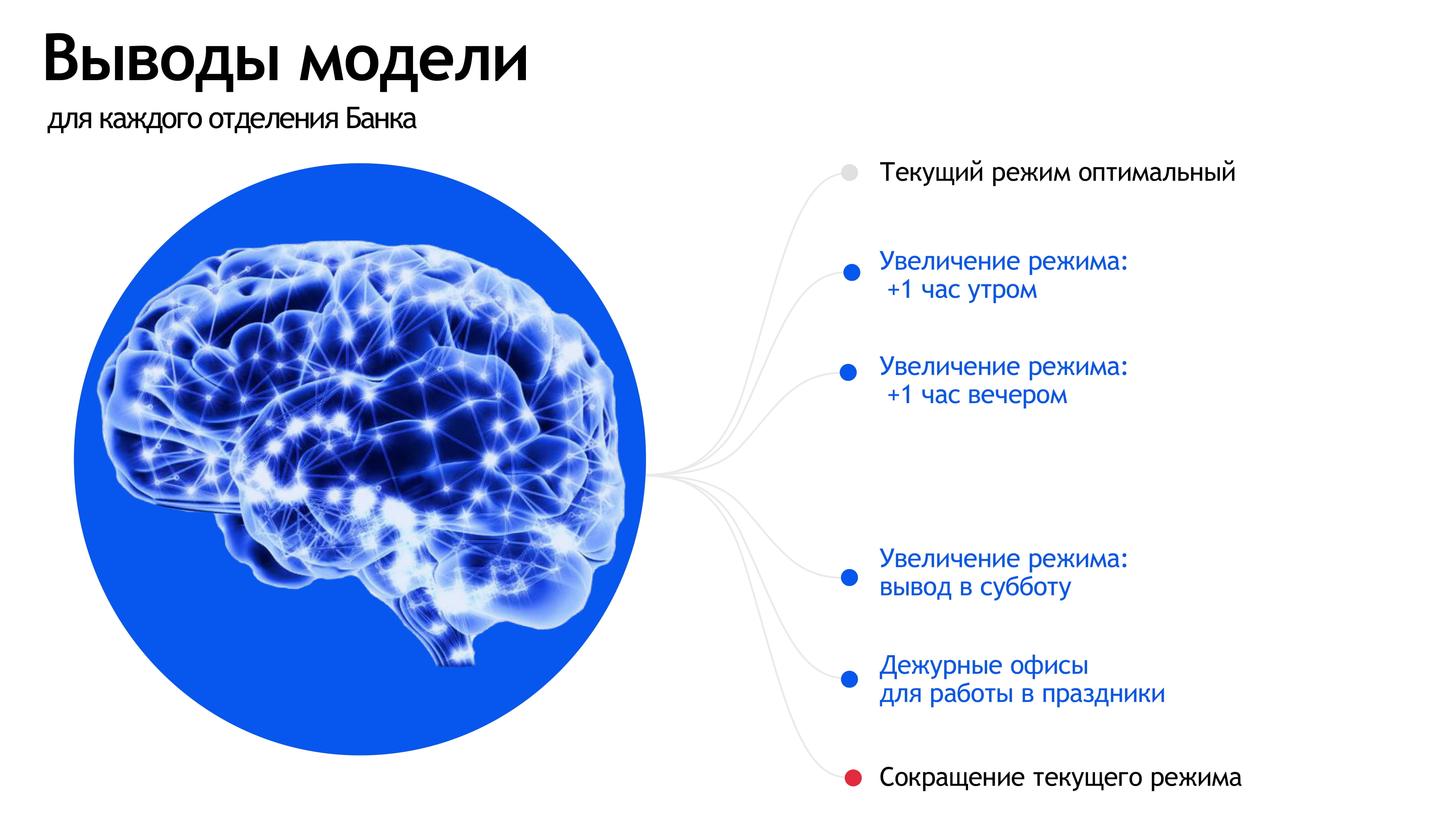

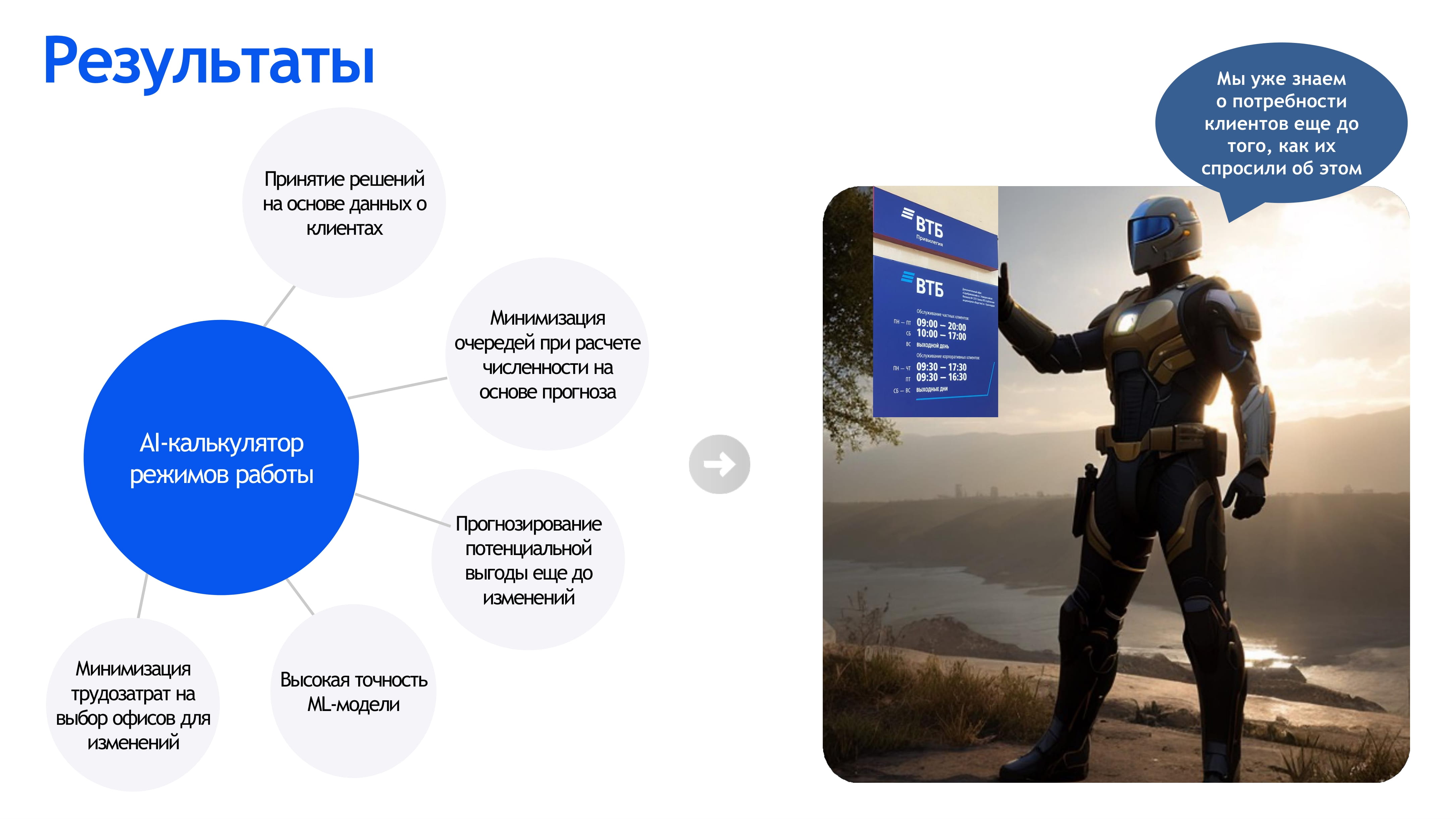

AI-калькулятор режимов работы ВТБ

AI-калькулятор определяет оптимальный режим работы для каждого офиса Банка. С помощью этого инструмента Банк ВТБ увеличил клиентопоток в отделения Банка на 14%.

Мы настроили непрерывный механизм прогнозирования наиболее оптимального режима работы, при котором Банк будет доступнее для клиентов и сможет увеличить продажи; расчета необходимой численности для работы без очередей и простоев. Мы ежедневно обновляем данные о показателях отделений, локаций, клиентов, прогнозном клиентопотоке, чтобы своевременно вносить изменения в текущие режимы работы.

Представленный инструмент, основанный на AI, использует всю мощь Банка в части BIG DATA и помогает подстраиваться под потребности клиентов, не спрашивая их об этом. Это новая технология для управления розничной физической сетью Банка с подтвержденным эффектом.

«Кошелек и жизнь: курс об управлении личными финансами»

Название организации — банк УБРиР

Название номинации — Лучший социальный проект

Название проекта — «Кошелек и жизнь: курс об управлении личными финансами»

Описание проекта:

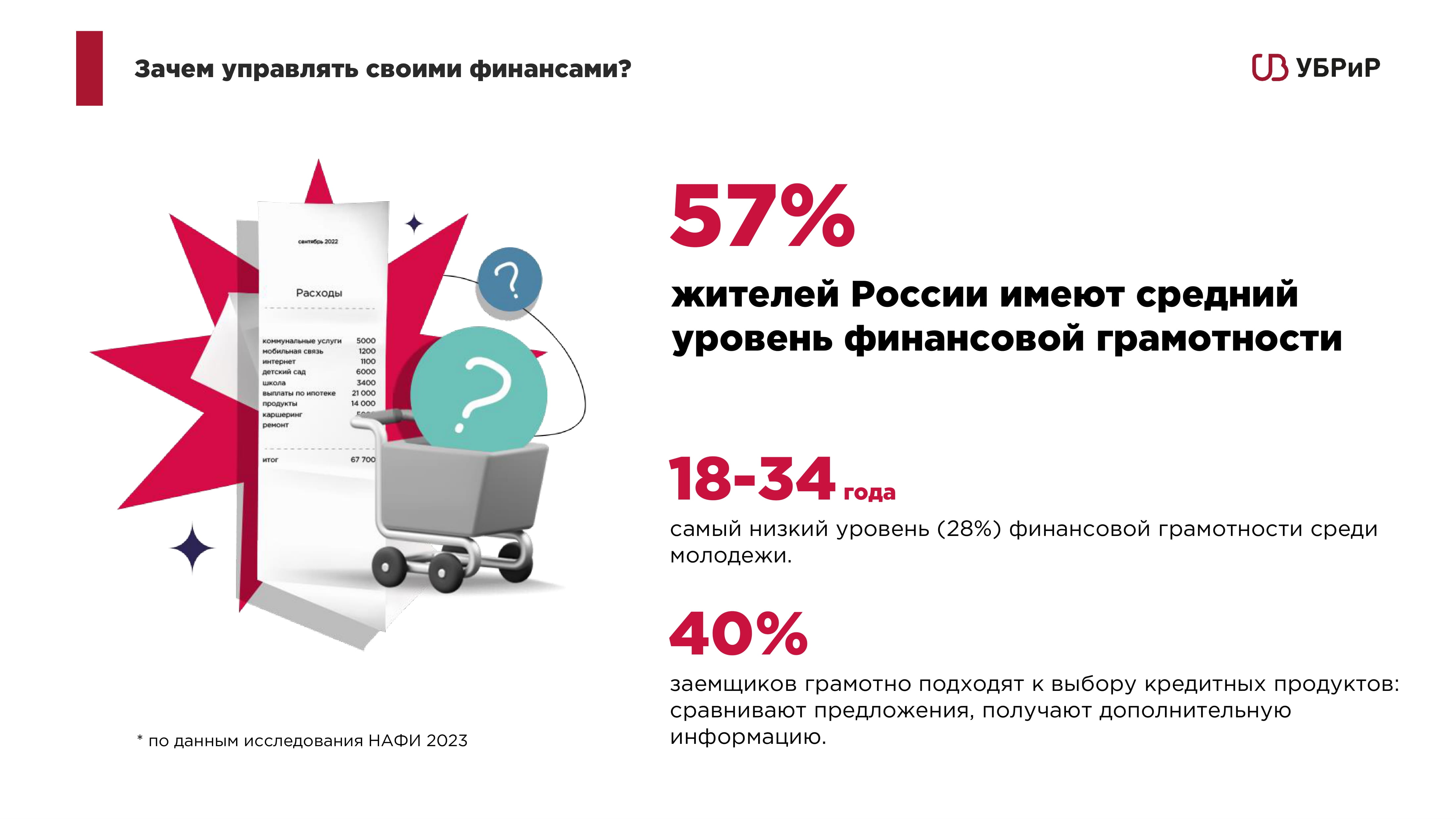

По данным аналитического центра НАФИ в 2023 году:

- Самый низкий уровень грамотности — у молодежи 18–34 лет.

- 57 % демонстрируют средний уровень финансовой грамотности, а 28 % — низкий уровень.

- 65 % россиян ведут семейный бюджет. Однако 37 % из них ведут учёт «в уме», не используя записи и специальные таблицы, приложения для расчётов.

- 4,19 балла составил частный индекс финансовых знаний, который снизился за последние 2 года и отражает недостаточную осведомленность людей о базовых финансовых понятиях

- 40% заемщиков грамотно подходят к выбору кредитных продуктов: сравнивают предложения, получают дополнительную информацию

Курс состоит из шести модулей, посвящённых личному бюджету, грамотному использованию финансовых инструментов, льготам и субсидиям, достижению финансовых целей, распознаванию мошенников и воспитанию экономных детей.

Курс написан простым человеческим языком без терминологии и с множеством жизненных примеров, чтобы было максимально понятно для людей разных профессий.

Задача курса:

Повышение финансовой грамотности населения путем создания бесплатного обучающего онлайн-курса с уроками, ярками картинками, видеороликами и тестами для взрослой аудитории.

Результаты:

Над созданием курса активно работали сотрудники банка: экспертиза, создание контента, запись видеороликов (в качестве спикеров снялись сотрудники банка), продвижение курса.

Для экспертизы и написания контента (уроков, тестов) работали приглашенные люди: эксперты по личным финансам, финансовой безопасности, налогообложению, юристы, детские психологи.

На текущий день с момента курс прошли 13 251 человек.

Охват в СМИ составил 535 500.

Охват в ТГ каналах 105 264

Охват в Вконтакте 136 878

Региональный центр финансовой грамотности отметил благодарственным письмом УБРиР и его вклад в повышение финансовой грамотности населения.

Также курс стал победителем в номинации «Финансовая грамотность» XII премии «Лучшие социальные проекты России» в 2023 году

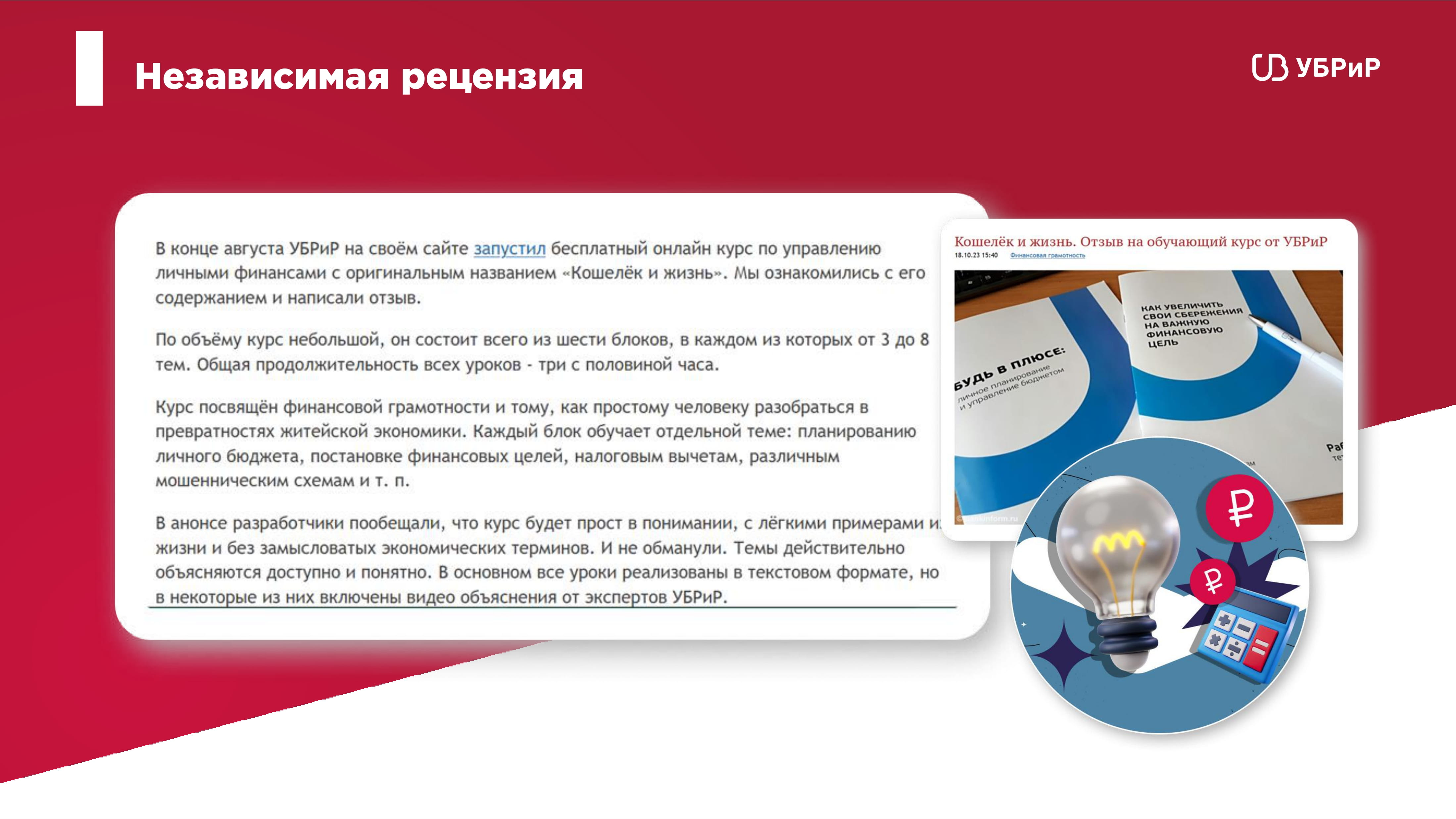

Рецензия от СМИ: Кошелёк и жизнь. Отзыв на обучающий курс от УБРиР https://bankinform.ru/news/131015

Отзывы участников

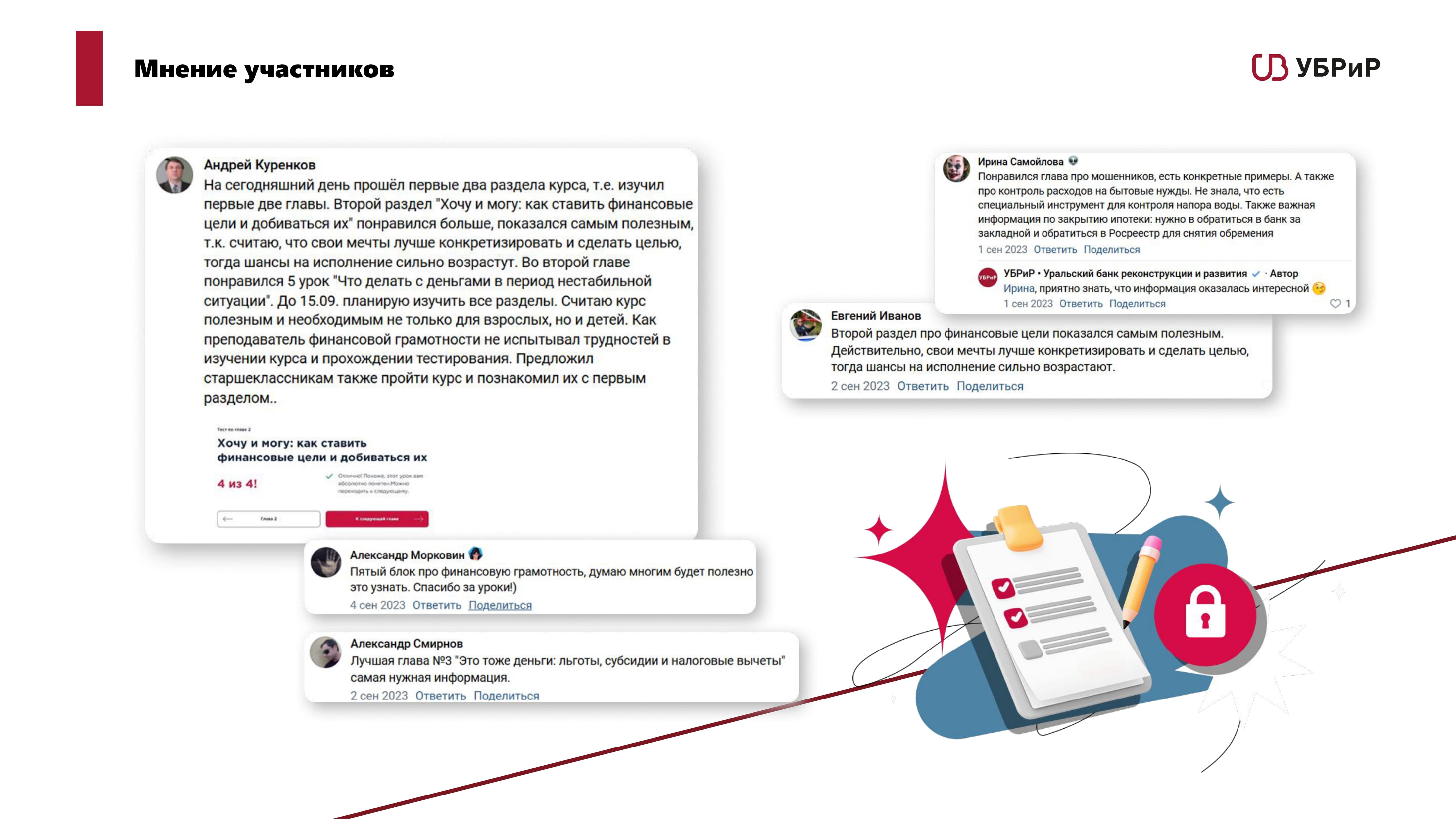

«Понравилась глава про мошенников, есть конкретные примеры. А также про контроль расходов на бытовые нужды. Не знала, что есть специальный инструмент для контроля напора воды. Также важная информация по закрытию ипотеки: нужно обратиться в банк за закладной и обратиться в Росреестр для снятия обременения», Ирина Самойлова.

«На сегодняшний день прошел первые два раздела курса. Второй раздел «Хочу и могу» показался самым полезным, так как считаю, что свои мечты надо конкретизировать, тогда шансы на исполнение сильно возрастут. Во второй главе понравился 5 урок: Что делать в период нестабильной ситуации. Считаю, курс полезным не только для взрослых, но и для детей. Как преподаватель финансовой грамотности не испытывал трудности в изучении курса и прохождения тестирования. Предложил старшеклассникам так же пройти курс и познакомил их с первым разделом», Андрей Куренков.

ББР Банк Премиальная дебетовая карта Mir Supreme

Премиальный продукт со стильным дизайном!

Привилегии для владельцев карты Mir Supreme:

- Кешбэк 1,5% на все покупки

- Mir Pass – ваш сервис доступа в бизнес залы от платежной системы «Мир» в России и за рубежом

- 7% от платежной системы «Мир» в сети ресторанов под брендами White rabbit family (WRF), Рестораны Раппопорта, Novikov, Pinskiy&Co, Svet, рестораны под знаком качества Ginza Project

- Кешбэк 10% за 3 поездки каждый месяц в премиальных классах Ultima при оплате картой Mir Supreme в приложении Яндекс Go.

Mir Pass – доступ в бизнес-залы на территории аэропортов и ж/д вокзалов по всей России и за рубежом.